MForum.ru

11.07.2024,

МТС представила итоги 1q2024 года. Вашему вниманию - презентация компании в моем прочтении.

Соблюдем формальности.

Компания сочла необходимым выделить 4 числа.

+17,4% рост выручки ГК год к году. Рост двузначный, уверенный, почти такой же значительный как в 4q2023 (+18,0%). Уже очень неплохо.

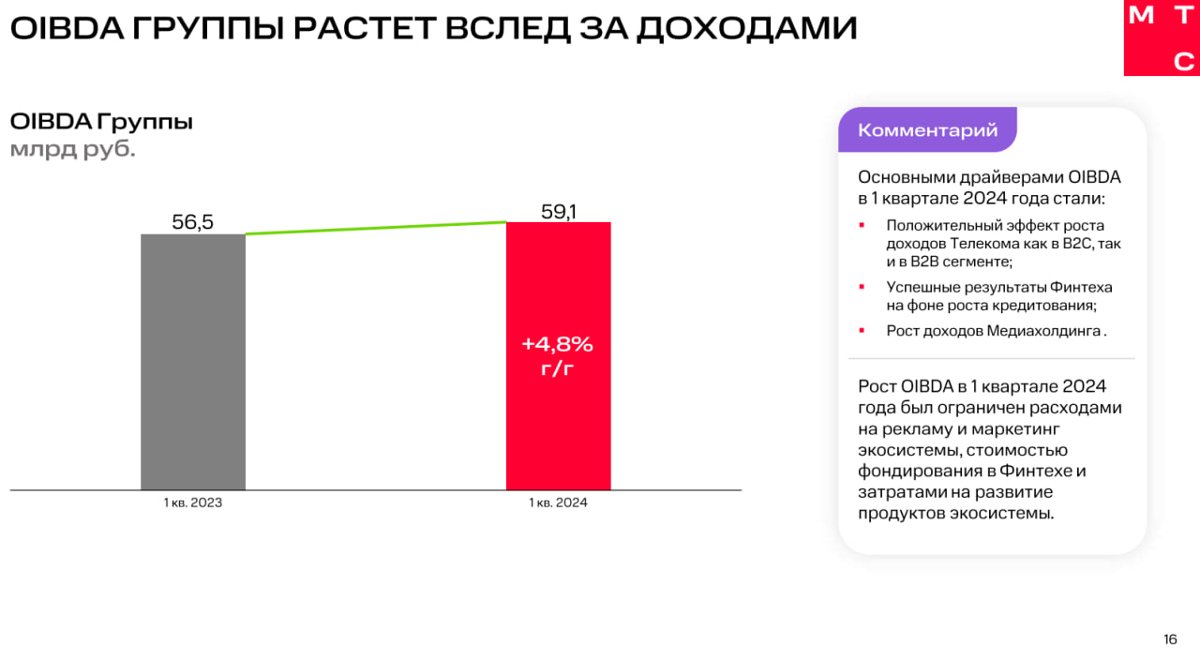

OIBDA за 1q2024 выросла даже больше, чем в 4q2023, +4.8% против +3.9%, соответственно.

Очень важный показатель - отношение чистого долга к скорректированной OIBDA. Наблюдаем отсутствие изменений. То есть на фоне роста выручки можно ожидать и роста заимствований. 1.9x - обычный, приемлемый для телекома показатель.

35 руб. - так компания напоминает о том, что стабильно год от года выплачивает дивиденды. И 2024 год не будет исключением, собрание в прошлом месяце утвердило выплату дивов за 2023-й год.

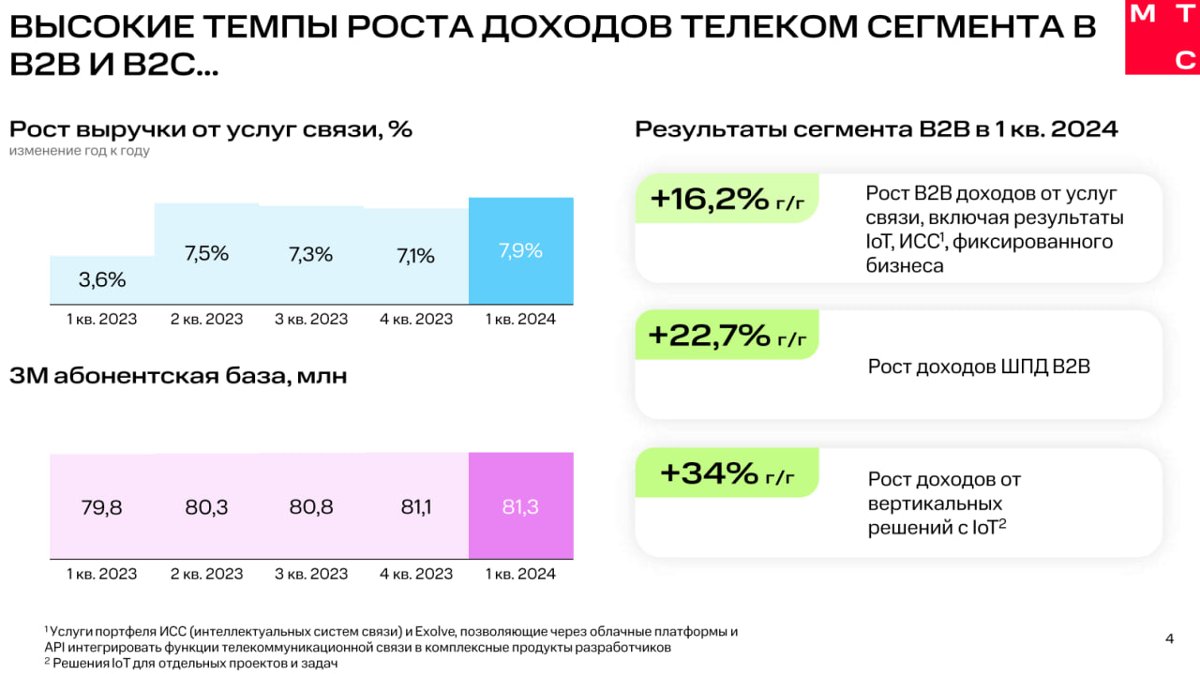

На этом слайде можно видеть, как достаточно заметно, особенно в терминах год к году, подросла выручка от услуг связи - прекрасный результат. Если бы не ФАС, цифры были бы другими, но МТС приходится работать в непростых условиях.

МТС показывает рост абонбазы. Можно сказать, что скромный, если говорить о +0,2 млн квартал к кварталу, а можно сказать, что и вполне ощутимый, если посмотреть на +0,5 млн год к году.

Учитывая особенности российского рынка, необходимости вычеркнуть часть симок из-за действий РКН, это удивительный результат, безусловное достижение.

Как видим, солидные двузначные цифры показывает, прежде всего, рынок B2B. Причины понятные, хотя бы здесь у операторов есть возможности для маркетинга и других маневров. Кроме того, у МТС есть что предложить корпоративным клиентам - от основных услуг связи до IoT и интеллектуальных систем связи.

МТС претендует на место лидера рынка по доле абонентов с конвергентом с долей 36%. Важно не столько лидерство как таковое, а то, что у МТС много абонентов конвергентных тарифов, а такие абоненты как показала практика, в разы лояльнее обычных. В частности, как видим, их отток в 3.5 раза ниже. Меньше отток, меньше расходы оператора на привлечение / удержание. Профит.

МТС активно развивает экосистему бизнес-коммуникаций МТС Линк. Это мы знаем, компания часто напоминает о ней. Но цифр на слайде не приводит. То же касается и МТС Exolve. Жаль.

Неожиданно видеть, что число экосистемных клиентов МТС сократилось на 0,4 млн с 4q2023. Судя по всему, это как-то связано с объединением программы лояльности МТС Cashback и спецпрограммы для клиентов МТС Premium (в ее рамках оператор предлагает набор подписок, дополнительные услуги, кешбэк, бонусы и т.п.).

В целом цифры позитивные, есть рост числа экосистемных клиентов год к году, пусть и на скромные 5,6%, а также на 20% выросла экосистемная выручка год к году.

Выделен существенный рост числа клиентов, использующих 4 и более продукта экосистемы - 26% гг.

В общем, за числом экосистемных клиентов стоит понаблюдать. Думаю, что в 2q2024 оно вернется к росту.

МТС, судя по цифрам справа, успешно продает свой Premium. Удивительный рост числа участников на +47% гг, на этом фоне уже не так удивительно наблюдать +46% год к году по части доходов.

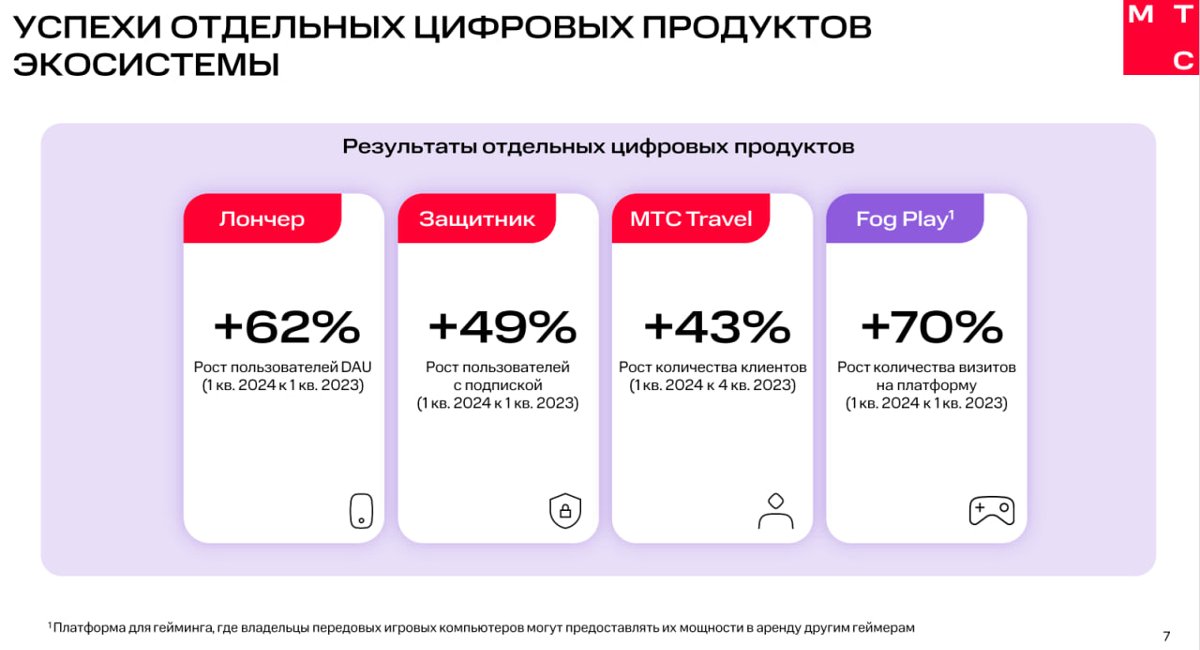

На этой картинке представлены сплошь позитивные и гигантские цифры роста год к году (для МТС Travel квартал-к-кварталу).

Но без абсолютных цифр выручки не ясно, не идет ли речь о росте с низкой базы. Скажем, прекрасна цифра +70%, но есть вопрос - а сколько всего тех, кто пользуется гейминговой службой Fog Play ежедневно или хотя бы еженедельно?

Или много ли тех, кто пользуется Лончером?

Впрочем, весьма неплохо смотрится рост пользователей Защитника на условиях подписки.

Добавлю сюда еще из пресс-релиза: рост общего количества абонентов платного ТВ (спутниковое, кабельное, IPTV, OTT) составил 13,7% гг до 13,2 млн абонентов на конец 1q2024.

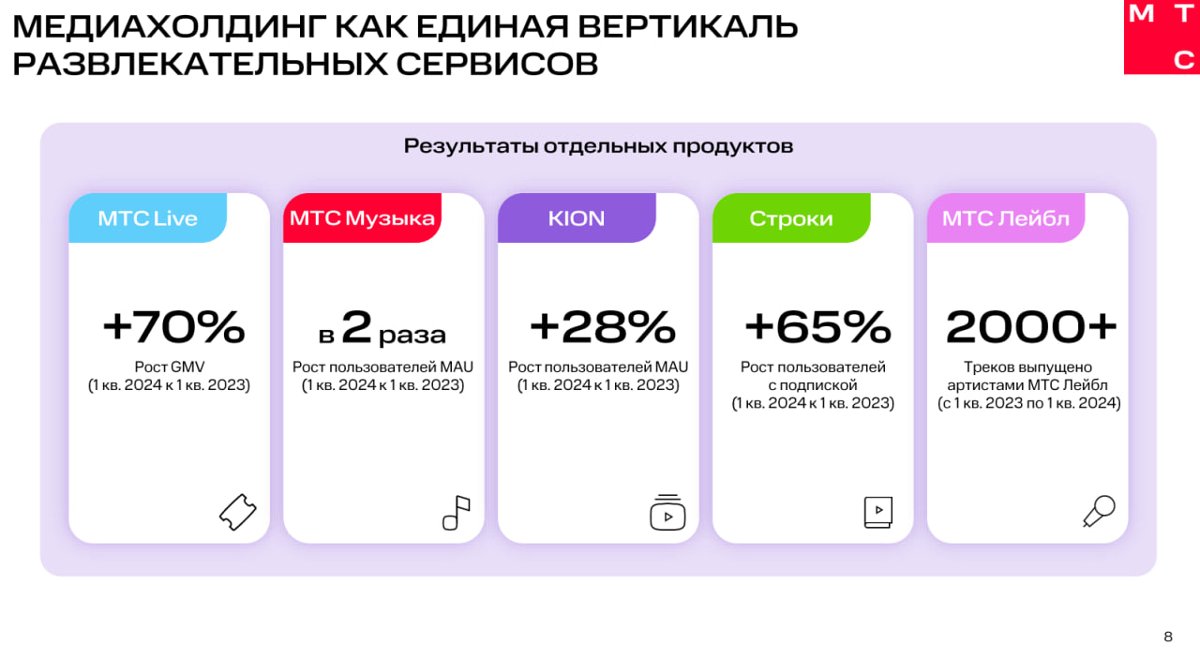

"Билетно-концертный" сервис МТС Live показывает рост GMV (Gross Merchandise Volume) - это общий объем продаж товаров или услуг, в данном случае, видимо, билетов на 70% год к году по итогам 1q2024. Сколько уж там осталось на долю МТС после расчетов с партнерами, не ясно, но в целом направление активное, растущее, думаю, что в МТС довольны, вот и начали с него слайд.

В 2 раза выросло среднемесячное число слушателей МТС Музыки. Интересно, замечают ли в Яндекс.Музыке отток клиентов? Или пока что идет дележ тех, кто остался без привычных зарубежных стримингов музыки.

Онлайн кинотеатр KION - вновь можно наблюдать двузначный рост числа пользователей, год к году, на 28%. Этот результат должен, наверное, порадовать компанию, если все эти клиенты исправно платят за доступ к видеоконтенту.

МТС Строки - солидный рост числа пользователей с подпиской год к году на внушительные 65%. Низкая база - да, но солидный рост - факт.

Выпущено 2000+ треков с артистами МТС Лейбл. Ничего в этом не понимаю, много это или мало. Скорее много, чем мало. Было бы любопытно посмотреть на абсолютную выручки и на то, сколько остается для МТС после расчетов с артистами.

Все эти сервисы с февраля 2024 консолидированы в МТС Медиа.

Итоги KION можно изучить чуть пристальнее.

Предыдущая оценка числа пользователей - 10,5 млн по итогам 2023 года. Теперь 13,2 млн. То есть подключения бодро продолжают превышать отток.

Портфель ориджиналсов продолжает расти. В 4q2023 прибавилось 11, в 1q2024 - 8. Замедление? Или так, сезонный эффект. Судя по 150+ оригинальных фильмов в разработке/производстве, никто ничего останавливать и сокращать не планирует.

С сериалами соблюдается четкий график - каждый месяц открывает новый сериал.

Наполнение платформы контентом дает плоды - выросло количество часов просмотра на пользователя, на солидные 33% год к году.

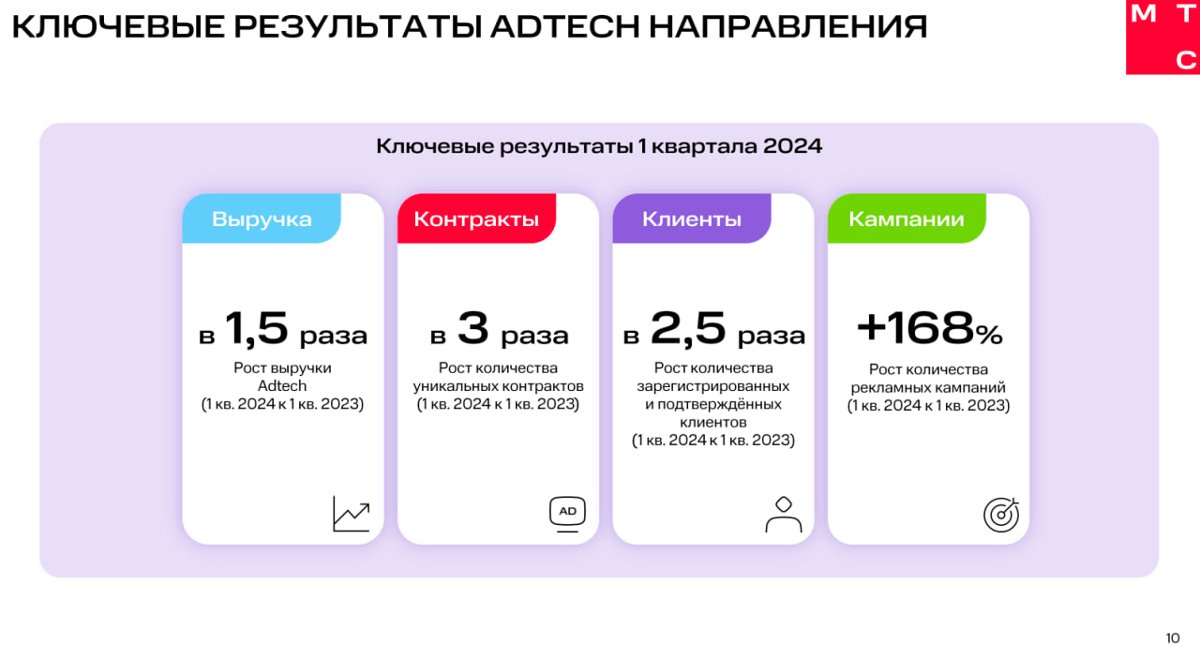

Заниматься Adtech в условиях ухода западных компаний - одно удовольствие.

Adtech - одно из трех основных направлений, которые дают дополнительные доходы операторам Б3 (наряду с облаками и кибербезом).

Реклама сейчас очень востребована бизнесом. И поскольку операторы готовы предоставлять хороший, высокотехнологичный инвентарь, их услуги пользуются спросом.

Что подтверждает и стабильный рост выручки, и рост количества уникальных контрактов в 3 раза. Как и рост числа клиентов, даже если далеко не все из них крупные, рост их числа не может не радовать менеджмент МТС - это залог успехов в ближайшем будущем.

Даже с учетом роста объема клиентской базы можно отметить значительный рост количества рекламных кампаний - на 168% год к году.

В общем, выглядят итоги Adtech неплохо - 11,168 млн руб за квартал это меньше, чем в 4q2024, но больше, чем в любом из первых трех кварталов 2023 года.

Итоги банковского направления я традиционно не комментирую.

А вот и очень интересная картинка - с динамикой сокращения числа розничных салонов МТС. Сколько лет операторы заклинали друг друга тем, что надо начать сокращать розницу. И вот этот процесс идет, да какими темпами. От былых 5К+ салонов осталось 4330, считая франчайзинговые. Этак скоро даже в Москве придется куда-то подолгу ехать, чтобы найти салон нужного оператора.

Но, справедливости ради, стоит отметить, что число салонов действительно было избыточным. Так что пока что все нормально, главное не перегнуть палку теперь уже с сокращением.

В МТС конечно заняты не только сокращением числа салонов, но и экспериментами с новыми форматами. Сколько будет существовать сотовая розница, столько она будет придумывать и пробовать новые форматы салонов. Наверное это для чего-то нужно, раз этим все занимаются - торговля дело загадочное.

Вячеслав Николаев, президент и предправления ПАО МТС рассказывает про "первый экосистемный магазин": "..товарооборт оказался выше флагманских магазинов МТС на 34%, продажи продуктов экосистемы - на 25%, а трафик в 2.5 раза выше".

Поговорим о деньгах

Безусловно позитивные цифры по выручке. Рост на 17,4% г/г - защита от инфляции обеспечена. Выросли в разной степени все основные направления бизнеса группы.

По характеру роста впереди Финтех, красиво выступил также ритейл. Телеком чуть проигрывает Финтеху, но зато уверенно лучше прошлогодних результатов, то же можно сказать и о Adtech - он проигрывает ритейлу, но при этом все равно выглядит мощно.

Смущать может разве что заметный рост минуса в разделе Прочие и ВГР. За весь прошлый год здесь было -2,6 млрд руб, а сейчас только за квартал уже -4,4 млрд руб. Было бы интересно узнать, с чем это связано. На круг имеем 161,3 млрд рублей выручки - это прекрасный результат.

Важно понимать, что OIBDA показана для всей группы. А то найдутся горячие головы, которые посчитают, что на операторов можно еще навесить каких-нибудь социальных обязательство. Ну как же, смотрите, у них есть деньги... но деньги эти, как видим, от других направлений деятельности группы - от банковской деятельности, от рекламной и т.п.

И, как видим, рост хотя и есть, но в процентах весьма скромный, ограниченный. И если вспомнить про инфляцию, про рост стоимости заимствований, про высоченную учетную ставку, про рост затрат на маркетинговые расходы...

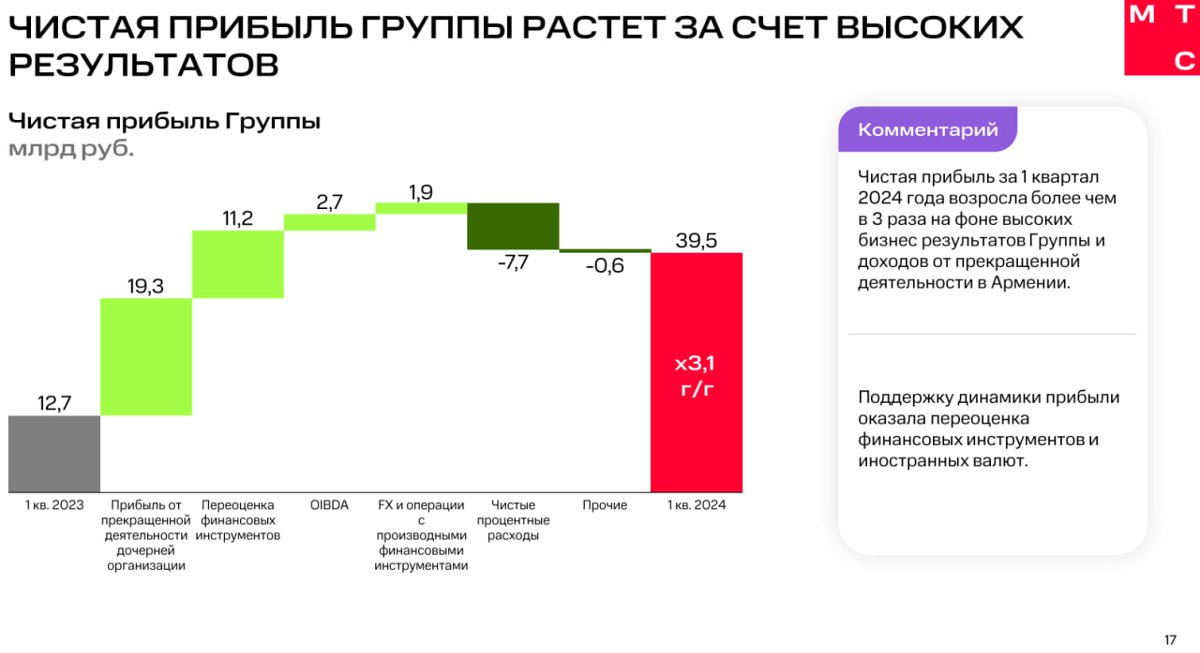

Прощай, Армения... дочка МТС в этой стране продана - отсюда и большой зеленый прямоугольник, первый по счету.

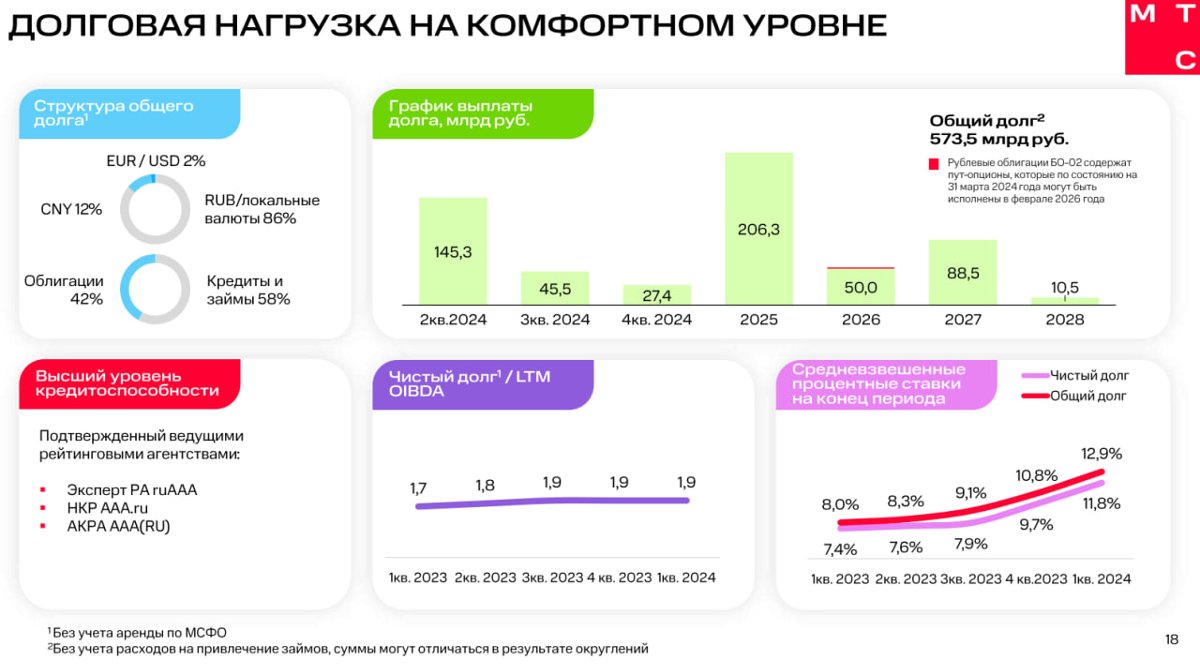

Не буду тыкать пальцем в растущий долг ГК МТС. Да, 573,5 млрд это огромная сумма. Но если посмотреть на соотношение чистого долга к LTM OIBDA наблюдается стабильность - 1.9 вот уже 3-й квартал подряд. И это на фоне того, что МТС приходится жить на рынке, где средневзвешенные процентные ставки стремятся если не в космос, то в любом случае вверх.

Появление в структуре долга юаней - не новость, мы это уже видели по итогам года. Но чем дальше, тем больше у меня вопросов - зачем они там.

Заметен рост доли облигационных заимствований, это правильно.

Высокие рейтинги от рейтинговых агентств подтверждают, что все по этой части выглядит хорошо.

Капитальные затраты - МТС пишет, что это связано с оборудованием (очень интересно) и покупкой новых компаний. Хотелось бы разбить эту цифру между этими категориями, но не предлагается, жаль. Остается надеяться на то, что стройка сети LTE остается сколько-то масштабной.

FCF заставляет насторожиться. Развитие команд, понятно, да. Но вот так совсем подчистую при такой-то выручке. Ладно, возможно это разумный подход при высоких ставках. Я все же не финансист, чтобы об этом объективно судить.

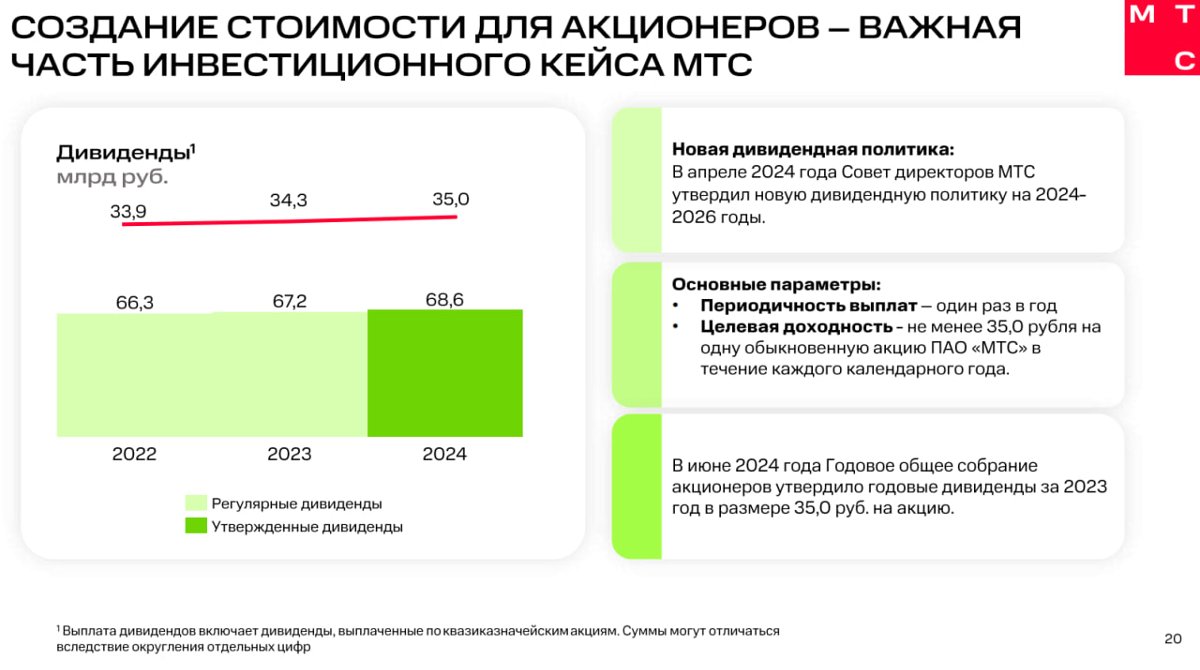

Чем славна ГК МТС - стабильностью исполнения обязательств перед акционерами. Есть акции - пройдите в кассу раз в год. Год за годом. По 30+ миллиардов в год, год за годом. Что молодцы, то молодцы, без неприятных сюрпризов. Более того, новая дивидендная политика обещает аналогичные выплаты и в 2025-2026 году.

Конечно, можно сказать, что 34,3 млрд руб год назад - это не 35 млрд руб сегодня. Можно, но давайте будем реалистами - спасибо и на этом, с учетом ситуации в которой мы находимся.

На этом презентация завершилась.

Общий вывод - МТС отчиталась неплохо. Кое-за-какими результатами теперь придется понаблюдать более пристально, но в целом все сравнительно симпатично.

Экосистемный подход явно не провалился, альтернативные направления позволяют группе наращивать выручку и строить более устойчивый чем "только телеком" бизнес.

--

За новостями телекома и IT удобно следить в телеграм-канале abloud62. Региональные новости и анонсы пресс-релизов вы найдете в канале abloudRealTime, также подключайтесь к каналу Бойко про телеком ВКонтакте

теги: МТС итоги квартала

--

Публикации по теме:

21.05. [Новости компаний] Итоги квартала: МТС отчиталась за 1q2025 - хороший результат для сложных рыночных условий. Часть 2 / MForum.ru

21.05. [Новости компаний] Итоги квартала: МТС отчиталась за 1q2025 - хороший результат для сложных рыночных условий. Часть 1 / MForum.ru

16.05. [Новости компаний] Итоги: ВымпелКом отчитался за первый квартал года / MForum.ru

06.03. [Новости компаний] Итоги квартала: МТС отчиталась за 4q2024 - ростом выручки на фоне сокращения прибыли / MForum.ru

28.02. [Новости компаний] Итоги квартала: Билайн отчитался за 2024 год – небольшим ростом ключевых бизнес-показателей и взрывным ростом чистой прибыли / MForum.ru

24.10. [Новинки] Анонсы: Redmi K90 – новый «доступный флагман» представлен в Китае / MForum.ru

24.10. [Новинки] Анонсы: Redmi K90 Pro Max на базе Snapdragon 8 Elite Gen 5 представлен официально / MForum.ru

23.10. [Новинки] Анонсы: Nubia Z80 Ultra с новой 35 мм камерой представлен официально / MForum.ru

22.10. [Новинки] Анонсы: Realme GT8 представлен официально / MForum.ru

22.10. [Новинки] Анонсы: Realme GT8 Pro – смартфон со сменным обрамлением камер и топовыми характеристиками / MForum.ru

21.10. [Новинки] Анонсы: В Китае представлен планшет iQOO Pad 5e / MForum.ru

21.10. [Новинки] Анонсы: Флагманский смартфон iQOO 15 с Snapdragon 8 Elite Gen 5 представлен официально / MForum.ru

20.10. [Новинки] Анонсы: Планшет Oppo Pad 5 и смарт-часы Watch S представлены официально / MForum.ru

20.10. [Новинки] Анонсы: Представлены Oppo Find X9 и X9 Pro на базе чипсета Dimensity 9500 / MForum.ru

20.10. [Новинки] Анонсы: Складной смартфон Huawei Nova Flip S представлен официально / MForum.ru

17.10. [Новинки] Анонсы: Роскошный смартфон Vertu Agent Q можно будет купить только в одном магазине / MForum.ru

16.10. [Новинки] Анонсы: Honor официально представила Magic 8 и Magic 8 Pro / MForum.ru

16.10. [Новинки] Анонсы: Honor Watch 5 Pro представлены официально / MForum.ru

16.10. [Новинки] Анонсы: Honor MagicPad3 Pro 13.3 представлен официально / MForum.ru

16.10. [Новинки] Анонсы: «Новый» Moto G100 с аккумулятором 7000 мАч представлен официально / MForum.ru

15.10. [Новинки] Анонсы: Vivo TWS 5 – флагманские наушники с 11 мм динамиками и Hi-Fi версией / MForum.ru

15.10. [Новинки] Анонсы: Vivo Watch GT 2 с ярким дисплеем и eSIM представлены официально / MForum.ru

14.10. [Новинки] Анонсы: Планшет Vivo Pad 5e представлен официально / MForum.ru

14.10. [Новинки] Анонсы: Vivo X300 и X300 Pro с 200 Мп камерами представлены официально / MForum.ru

14.10. [Новинки] ![]() Анонсы: Характеристики Honor Magic 8 Pro раскрыты до анонса / MForum.ru

Анонсы: Характеристики Honor Magic 8 Pro раскрыты до анонса / MForum.ru

© 2003-2014, Мобильный форум

Адрес редакции: