MForum.ru

06.03.2025,

Давайте внимательно полистаем презентацию компании МТС - посмотрим, что она нам рассказывает по итогам 4-го квартала 2024 года.

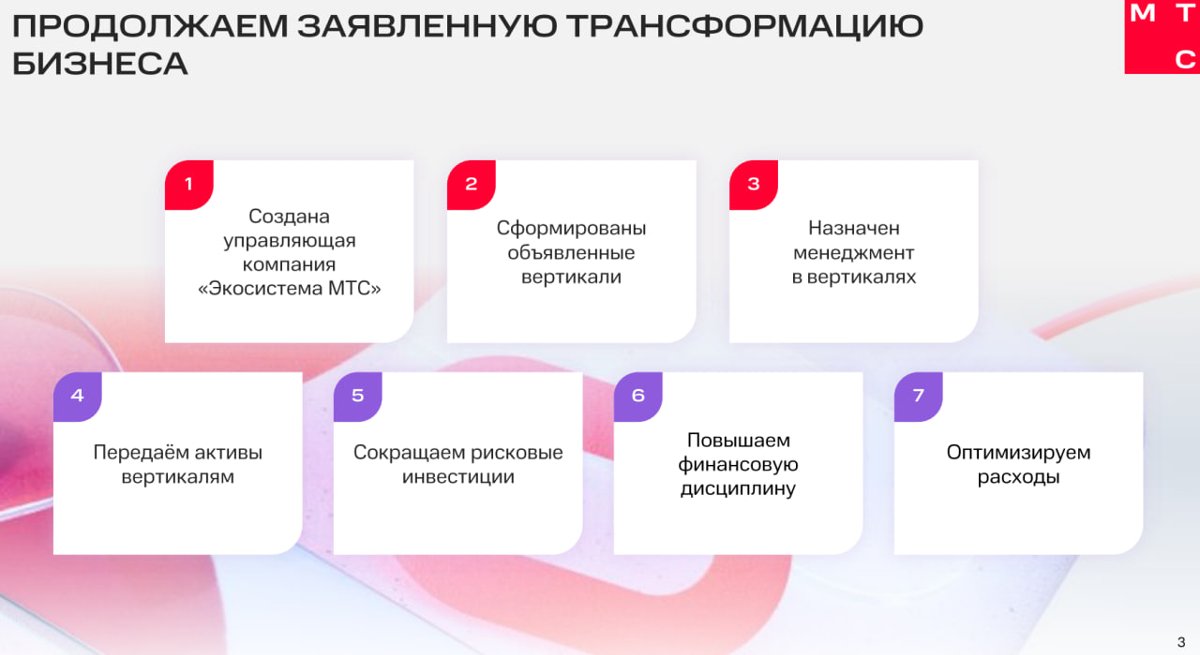

Как мы помним, в 4q2025 МТС провела трансформацию (не путать с реструктуризацией, это не было реструктуризацией, как много раз подчеркивала компания).

Компания сформировала новые вертикали за пределами основного телеком-бизнеса под управлением «Экосистемы МТС», определила лидеров новых бизнес-юнитов, пересмотрела подход к инвестициям, заморозив вложения в ряд проектов с низкой рентабельностью. Одной из основных идей было - поджать расходы, особенно там, где не видно перспективы получения новых интересных потоков дохода.

Что компания "выносит на флаг"? Лидерство в телекоме, включая бизнес-сегмент. Не сказано, по каким именно срезам, но, вероятно, как минимум, по выручке и по числу мобильных абонентов.

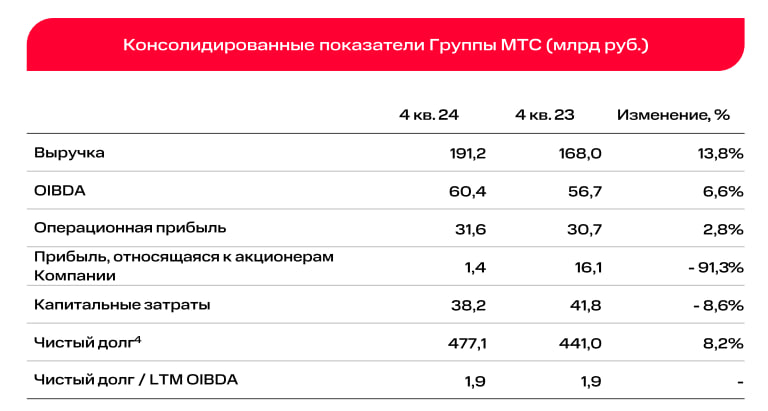

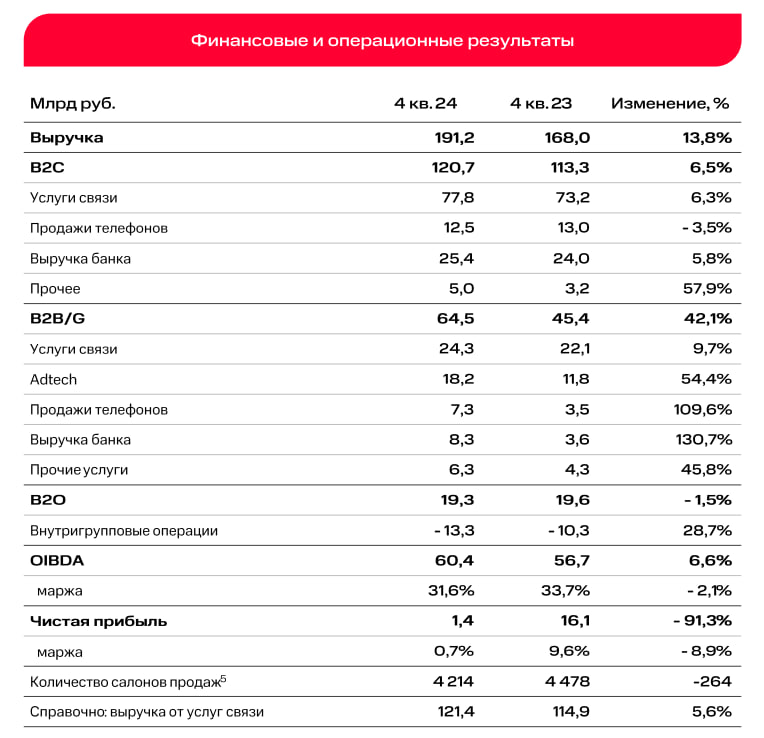

Выручка действительно внушительная - 191,2 млрд в целом по группе, при росте 13.8% гг. Неплохо даже с оглядкой на инфляцию.

Нетелеком-выручка при этом показывает блестящий рост на 26.8% гг. И это, отмечу, без МТС Банка. Сомневающимся в эффективности экосистемы МТС - на заметку.

Прекрасная OIBDA в 60.4 млрд руб. - это много, даже с учетом выручки в 191.2 млрд. А вот отсутствие на этом слайде показателя чистой прибыли несколько настораживает.

Абонентская база МТС, показана как растущая, плюс 1.3 млн, до 82.4... а как же все чистки РКН, деятельность MVNO? Выходит, что у МТС по-прежнему получается успешно перетягивать к себе клиентов других операторов!

Отмечается успешный рост числа экосистемных клиентов, очередные +2.4 млн до 17.5 млн, растет база людей, платящих за ТВ, +2.0 млн (15,2 млн).

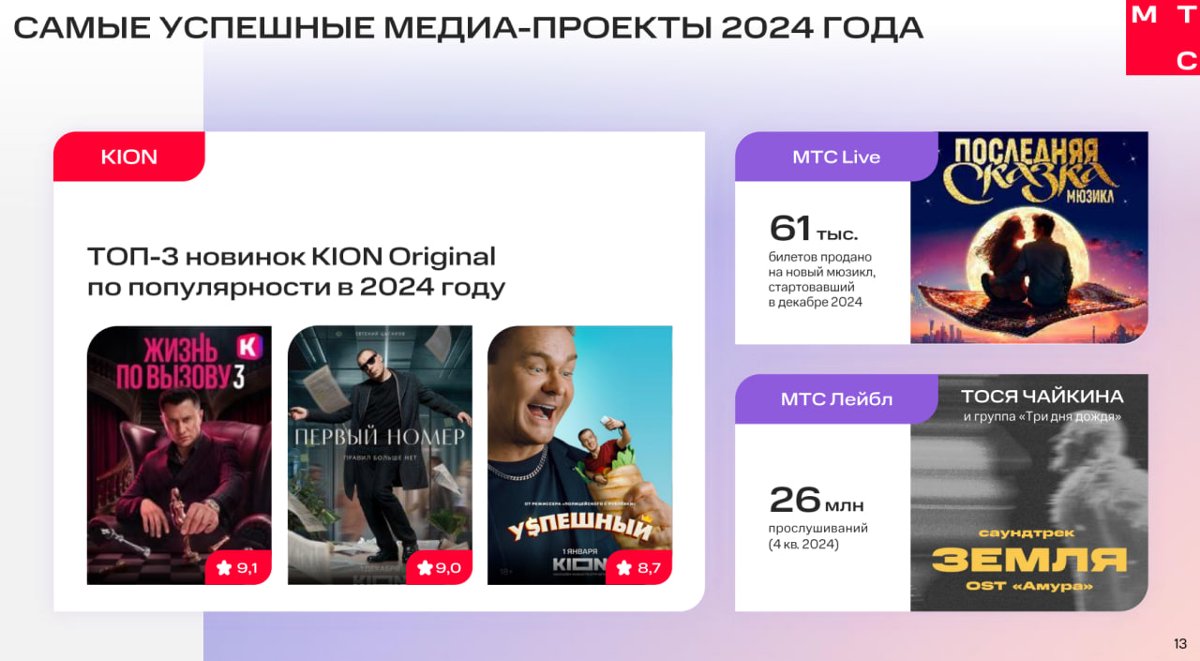

Отдельный феномен - рост на 20% числа пользователей онлайн-кинотеатра KION. До 10.3 млн. Здесь могу только гадать - что дало такой бурный рост, то ли пользователи распробовали оригинальный контент KION, то ли "внезапно попортившийся" в РФ YouTube и поиск родителями альтернативного источника детского контента дал такой результат?

Доходы от услуг связи МТС демонстрируют стабильный рост вот уже третий квартал подряд. Темпы роста, правда, небольшие, но речь идет о росте.

Как уже отмечалось на предыдущем слайде, абонбаза компании (трехмесячная средняя) выросла на 1,3 млн г/г, причем рост конвергентных абонентов (наиболее долгоживущих и дающих компании стабильную выручку) составил 20% год к году - это удивительный результат, которым менеджмент компании вполне может гордиться.

Хороши и результаты в B2B, доходы растут лучше, чем в B2C, в 4q2024 компания показывает +23% доходов ШПД в этом сегменте год к году.

А решения на базе IoT и вовсе показали рост на 89%.

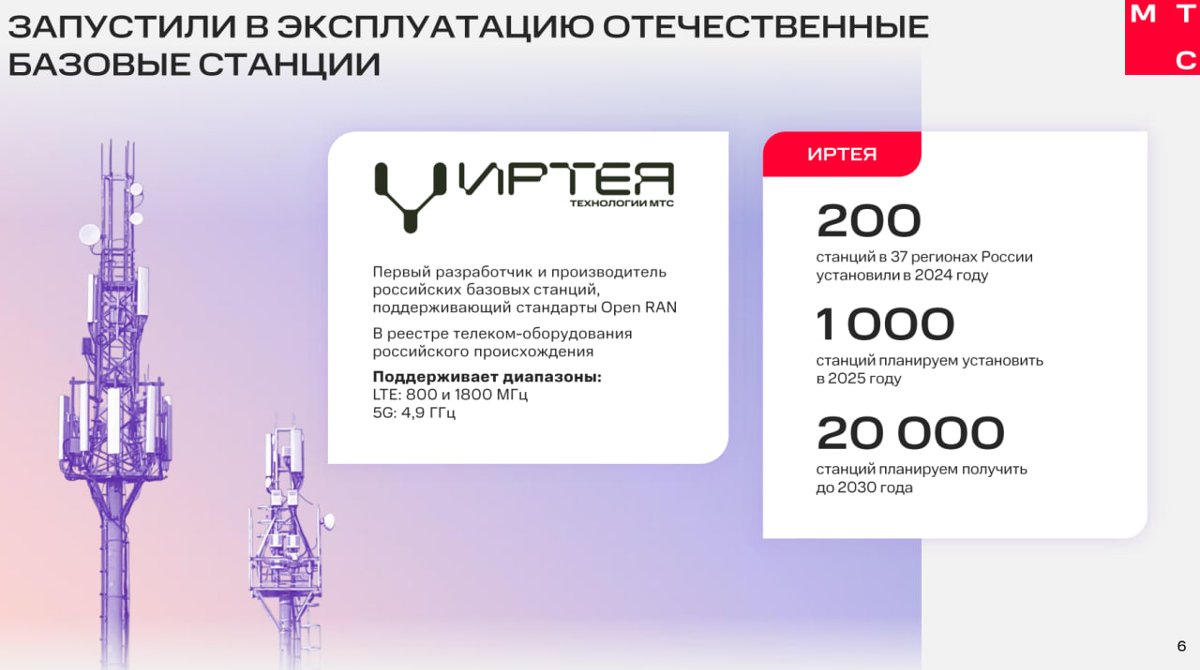

Об успешном развертывании на коммерческой сети МТС радиооборудования дочерней компании Иртея и планах дальнейшего расширения этой деятельности мы в течение квартала уже говорили.

Оборудование разработано, выпускается. Понятно, что пока идет этап выявления и исправления проблем, но в целом решение работоспособно и может теперь исправляться и совершенствоваться.

Есть сложности с закупкой зарубежных комплектующих, но они не выглядят нерешаемыми.

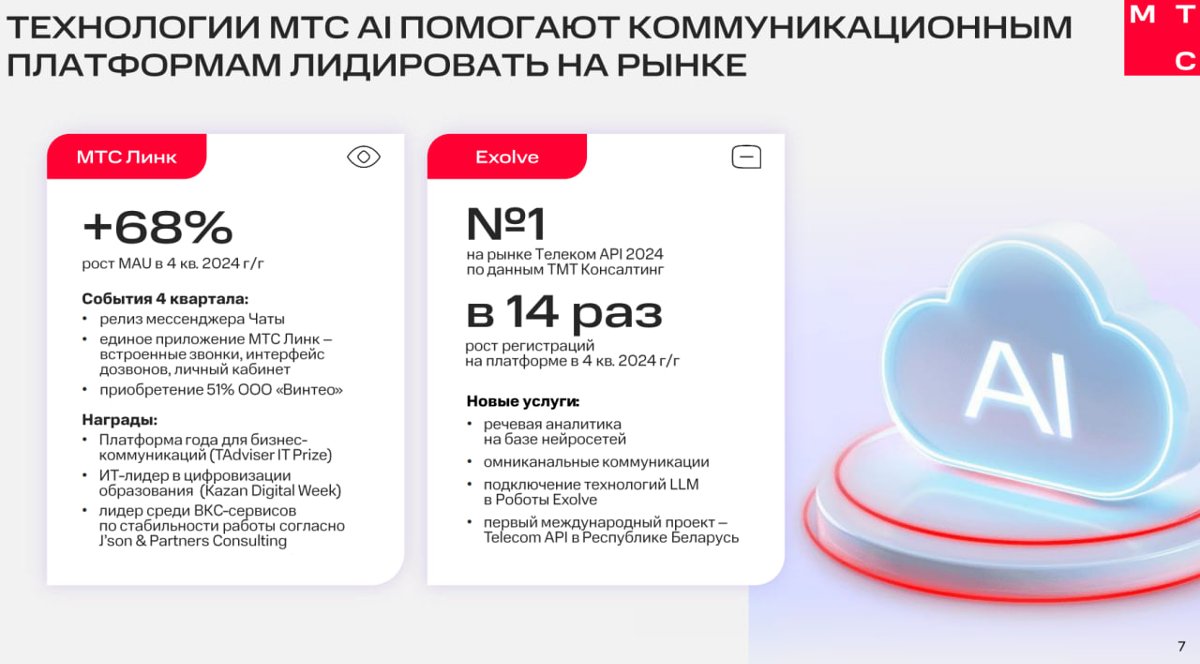

В МТС хорошо понимают значение и возможности интеграции ИИ в услуги и платформы компании, активно этим занимаются и добиваются соответствующих результатов.

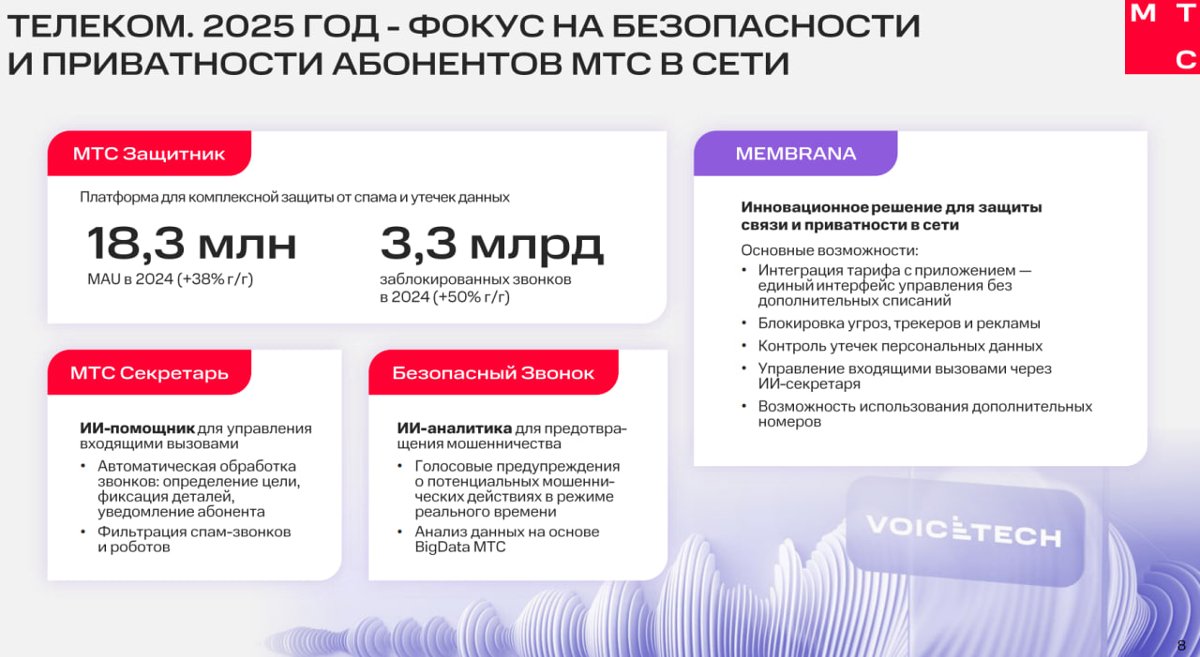

2024 год прошел под эгидой борьбы с телефонным мошенничеством и спамом. Вряд ли кто-то будет оспаривать утверждение, что МТС Защитник - лидирующий продукт/сервис на рынке. В активе услуги - 3.3 млрд заблокированных за год звонков, число пользователей услугой за год выросло на 38% гг до 18,3 млн.

МТС ввела также технологию голосовых предупреждений о потенциальных мошеннических действиях в режиме реального времени.

Относительно Мембраны (Membrana) я пока воздержусь высказываться, посмотрим, что будет рассказывать компания об этом сервисе.

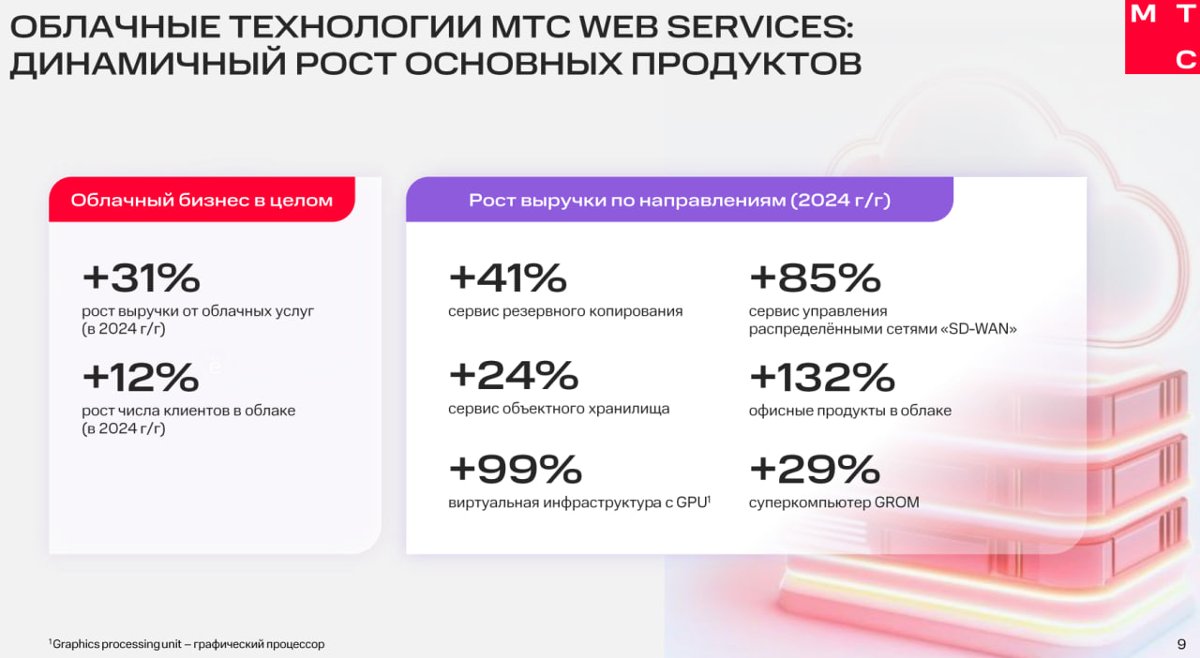

Востребованность облачных услуг продолжает расти, поэтому не удивительно, что крупные IT-компании, к которым относится и МТС, активно монетизируют свои ресурсы и компетенции. На выходе имеем в 2024 году рост выручки от облачных услуг на 31% гг, рост числа клиентов в облаке на 12%.

Наибольший рост показали сервисы размещения в облаке МТС офисных продуктов, рост услуг SD-WAN и рост спроса на виртуальную инфраструктуру с GPU, на трехзначные или близкие к ним цифры в процентах.

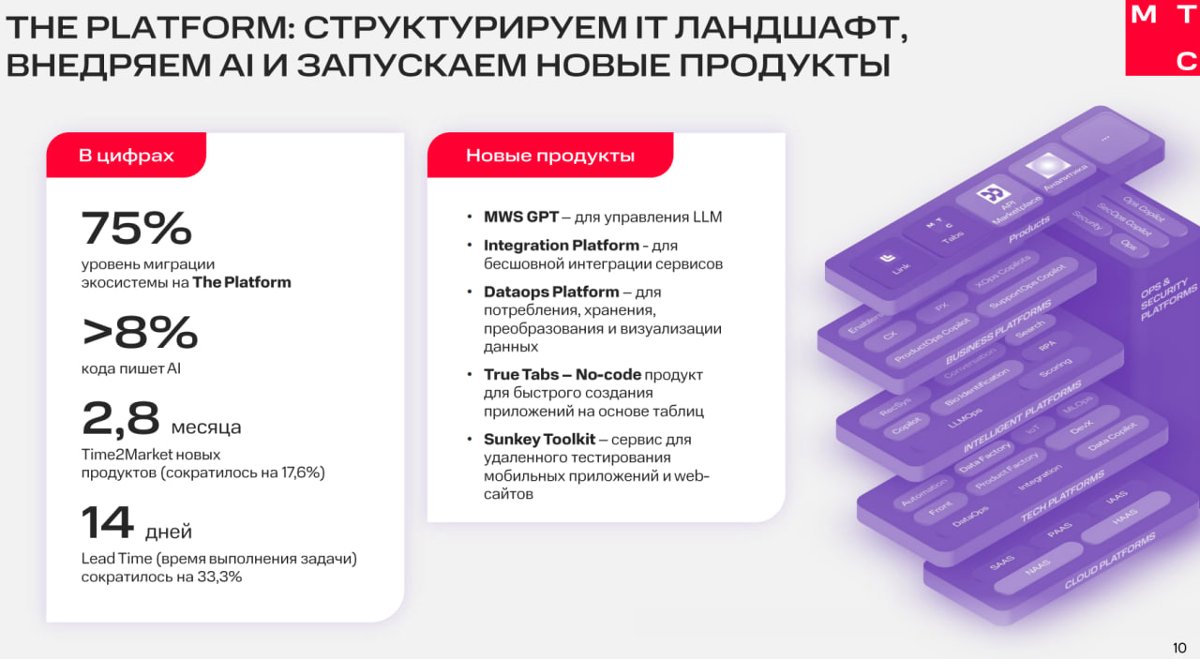

О The Platform лучше бы спрашивать у МТС-овцев, которым ей приходится пользоваться. В теории это должно было в разы ускорить вывод на рынок новых продуктов, кратно повысить надежность IT-систем, снизить затраты на разработку. В целом платформа призвана освобождать IT-специалистов от рутинных "технологических" задач (типа настройки ПО и БД, развертывания и т.п.), позволяя им фокусироваться на решении более сложных бизнес-задач.

Если все делается правильно и интерфейсы удобные, то The Platform должна давать хорошие результаты. Насколько это так, судить не могу, но по задумке должна. В конце концов на нее уже перетащили 75% экосистемы, и раз все работает, то хочется верить, что сделано все неплохо

Опять же и цифры на слайде - об этом, сокращение T2M на 17,6% - неплохо, а сокращение Lead Time на 33.3% - и вовсе внушительно!

Рост экосистемных клиентов в 4q2024 в основном был обусловлен ростом числа клиентов МТС Premium - на 47% г/г.

Вероятно клиентов привлекают как включенные в эту подписку сервисы - от МТС Music до KION и дополнительных гигабайтов, так и рост количества партнерских предложений, прежде всего Юрент, прокат автомобилей, Медси и других. У кого-то получается таким образом экономить.

Эту мою гипотезу может подтверждать рост вовлечения участников в использование нетелеком-продуктов в 1.6 раз г/г.

В целом наблюдаем как рост числа экосистемных клиентов (+16% гг), так и рост экосистемной выручки, то есть выручки от B2C клиентов, которые стали экосистемными в 2024 году на 18%.

Число клиентов, которые используют от 4 продуктов экосистемы за год выросла на 19%!

В кейсе МТС можно усмотреть корреляцию - растет число клиентов, растут и показатели выручки.

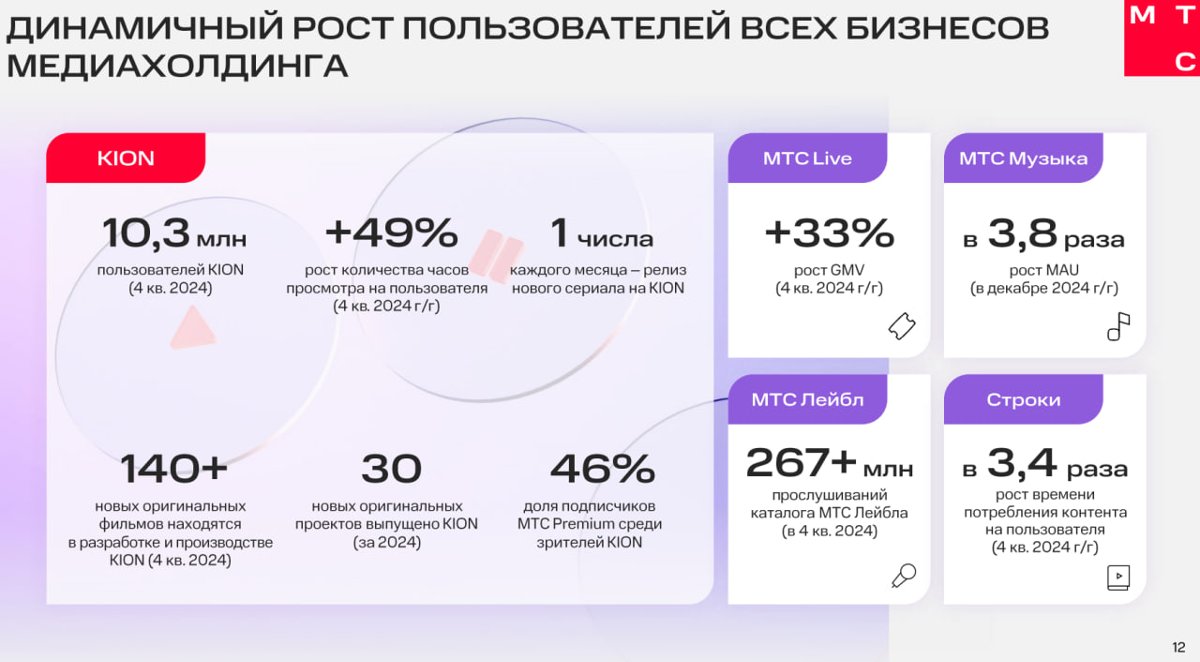

KION может похвастаться ростом часов просмотра на пользователя. Этому способствуют и ориджиналсы (140+ в разработке и производстве, 30 выпущенных за год) и ежемесячный новый сериал. Причем многие заходят в KION в рамках МТС Premium.

С МТС Музыкой вопросов нет, компания наблюдает рост MAU (Monthly Active Users) в 3.8 раз в декабре 2024 года. Более удивительно наблюдать активный рост времени потребления контента на пользователя в сервисе Строки, в 3.4 раза за квартал.

Слайд вряд ли нуждается в моих комментариях. Кто пользуется KION - наверняка знакомы с названиями этих проектов.

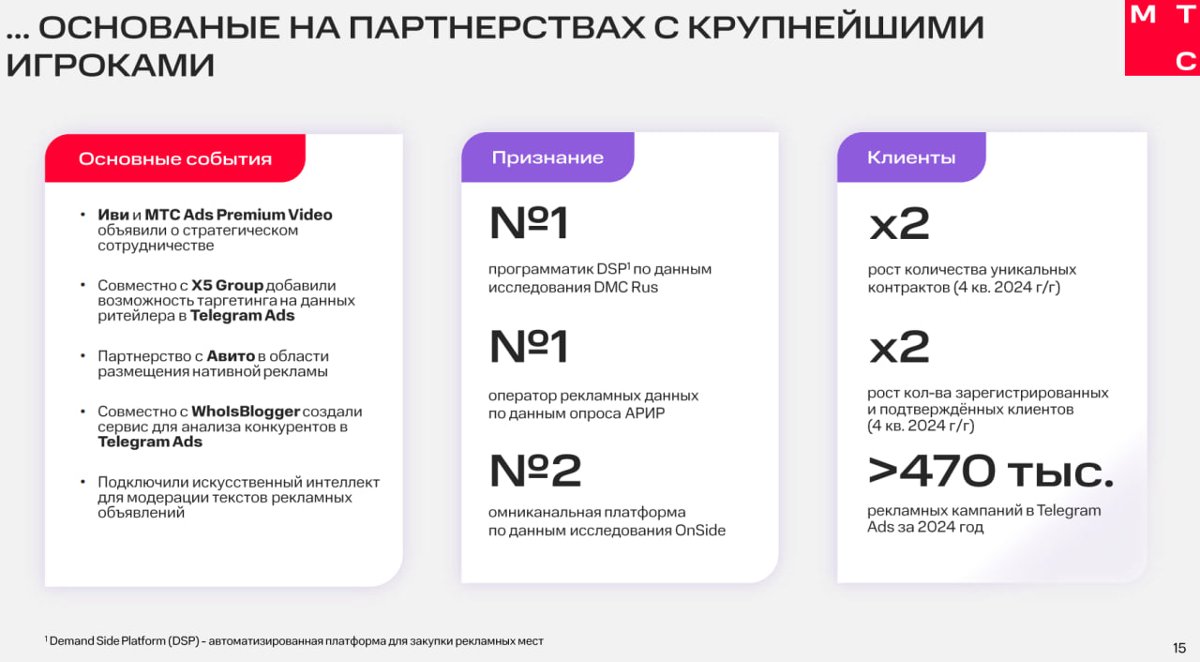

Реклама - одно из растущих направлений, ее востребованность, особенно после проблем с Ins* и YouTube - высокая. Операторы, с их знаниями о клиентах, естественный бенефициар, но и усилия, конечно, приложены соответствующие. В итоге растут доходы от рекламных и маркетинговых технологий. Растут в разы, в 2.2 раз в 4q2024.

Серьезный вклад в этот рост дал запуск формата MTS Ads Premium Video с его разнообразием форматов, доступом к целевой аудитории из абонентской базы МТС и другими особенностями этого сервиса.

Партнерства, при грамотном подходе, это очень эффективный механизм. МТС активна в этом направлении, что дало мощный вклад в рост показателей на предыдущей картинке.

Загадочная для меня фраза «финтех наращивает транзакционные сервисы для розничных клиентов в активах и текущие счета в пассивах» означает, что финтех развивает платежные сервисы и предоставляет возможности для удалённого доступа к счетам и совершения платежей для розничных клиентов?

В целом количество денег на счетах населения растет (по известным причинам), от этого выигрывает и финтех-направление. Кроме того, использование Big Data и AI для оценки кредитоспособности позволяет выдавать займы тем, кого банки считают «ненадежными», но чьи цифровые следы (платежи, соцсети, история покупок) указывают на потенциал.

Охлаждение кредитования позволяет снижать риски и стоимость бизнес-процессов. А в целом, МТС с его базой пользователей проще привлекать заемщиков.

В целом все по-прежнему зиждется, прежде всего, на кредитной теме. Причем в 4q2024 заметно сокращение, кроме пользования кредитными картами.

Несмотря на растущее раздражение части граждан по отношению к самокатам, связанное с низкой культурой их использования и малой готовностью к самокатам городской инфраструктуры, несмотря на ужесточение штрафов и блокировки / спуфинга сигналов GNSS в ряде регионов МТС Юрент в целом удачно завершили 2024 год. Как никак более 100 млн поездок выполнено, +52.2% год к году.

Рост во многом был обусловлен расширением географии. Особенно удачно показал себя сервис в Московской области и в Южном регионе. Что с прибыльностью этого направления и какие у него перспективы развития, МТС не сообщает.

Итак, у трех ведущих направлений бизнес ГК МТС двузначный рост в миллиардах рублей по итогам 2024 года. Ритейл на этот раз выступил скромнее, но в плюсе, в плюсе и медиахолдинг, 3.7 млрд за год - тоже вклад в рост доходов, на уровне 3%.

МТС демонстрирует продолжение роста OIBDA второй год подряд. Но всего на 5.2% год к году. Но рост. Могло бы быть и больше, но росли расходы на новые бизнесы (их начали поджимать), на экосистему (ее трансформировали), на персонал.

Компанию продолжают поддерживать, прежде всего, растущие доходы от услуг связи и от рекламного сегмента.

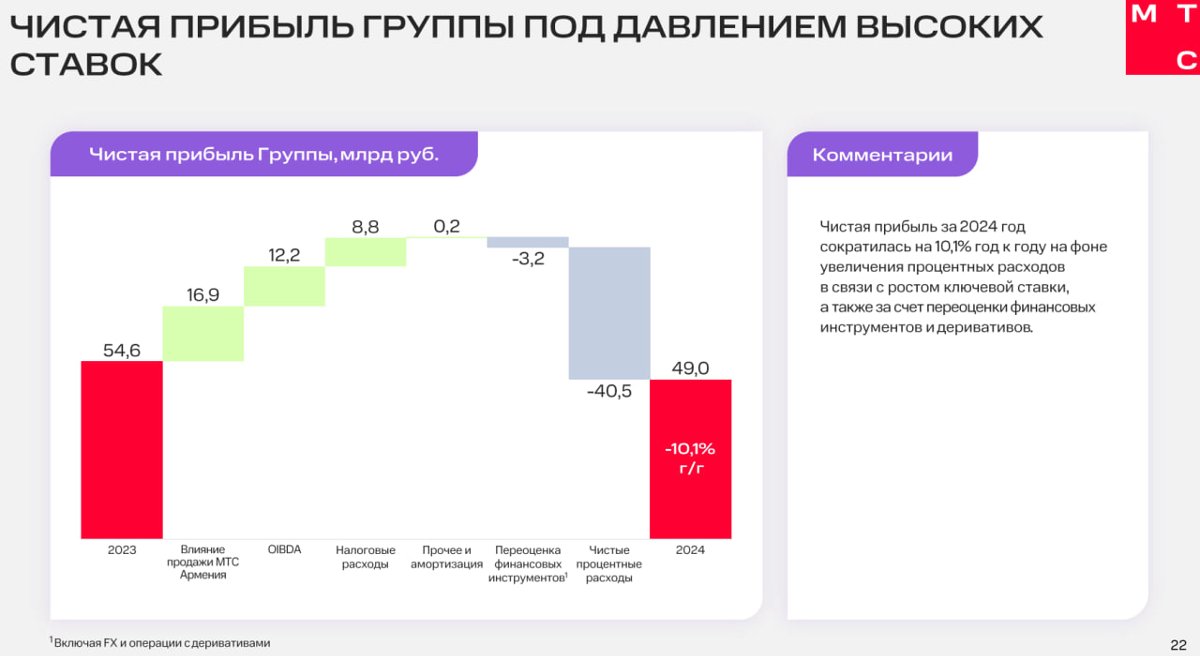

А вот так действует высокая кредитная ставка ЦБ - даже для такого стабильного бизнеса, как МТС выросшие процентные расходы по привлеченным средствам - тяжелая ноша. За 2024 год чистая прибыль потеряла 10,1%, но ставка не снижена и это будет оказывать давление на бизнес и далее.

Компания держит неизменным отношение чистого долга к OIBDA на уровне 1.9. В абсолютном выражении чистый долг продолжает расти вслед за ростом OIBDA.

Высший рейтинг кредитоспособности упрощает и удешевляет привлечение средств, необходимых компании. До трети заимствованных средств привлечены в рамках популярных сейчас облигационных заимствований.

В 2024 году, несмотря на рост капзатрат компании, она сохранила свободный денежный поток примерно на уровне 2023 года.

Капзатраты в 132,4 млрд, по идее показывают нам, что МТС получила возможность для продолжения закупок телеком-оборудования и реализовала "отложенный спрос", который начал было накапливаться в 2022-2023 годы. То есть, проще говоря, компания строит сети и поддерживает их в качественном состоянии, ориентируясь на клиентский опыт и потребности в трафике, а также исполняя возложенные на нее обременения со стороны государства (связь вдоль дорог, УЦН и тп). Жаль МТС не приводит в презентации конкретных данных по развернутым БС, как это делает Билайн.

В нашем мире не так много стабильных вещей. Одна из них - выплаты МТС своим акционерам. Конечно, 34 рубля в 2022 года это не 35 рублей в 2024 году. Но 35 рублей это намного больше, чем ничего, не правда ли?

На этом все, это был последний слайд с данными в презентации. Но стоит также добавить классические таблички из пресс-релиза

--

За новостями телекома и IT удобно следить в телеграм-канале abloud62. Региональные новости и анонсы пресс-релизов вы найдете в канале abloudRealTime, также подключайтесь к каналу Бойко про телеком ВКонтакте

теги: итоги квартала итоги года МТС

--

Публикации по теме:

21.05. [Новости компаний] Итоги квартала: МТС отчиталась за 1q2025 - хороший результат для сложных рыночных условий. Часть 2 / MForum.ru

21.05. [Новости компаний] Итоги квартала: МТС отчиталась за 1q2025 - хороший результат для сложных рыночных условий. Часть 1 / MForum.ru

16.05. [Новости компаний] Итоги: ВымпелКом отчитался за первый квартал года / MForum.ru

28.02. [Новости компаний] Итоги квартала: Билайн отчитался за 2024 год – небольшим ростом ключевых бизнес-показателей и взрывным ростом чистой прибыли / MForum.ru

19.11. [Новости компаний] Итоги квартала: МТС отчиталась за 3q2024 - в зеленой зоне / MForum.ru

24.10. [Новинки] Анонсы: Redmi K90 – новый «доступный флагман» представлен в Китае / MForum.ru

24.10. [Новинки] Анонсы: Redmi K90 Pro Max на базе Snapdragon 8 Elite Gen 5 представлен официально / MForum.ru

23.10. [Новинки] Анонсы: Nubia Z80 Ultra с новой 35 мм камерой представлен официально / MForum.ru

22.10. [Новинки] Анонсы: Realme GT8 представлен официально / MForum.ru

22.10. [Новинки] Анонсы: Realme GT8 Pro – смартфон со сменным обрамлением камер и топовыми характеристиками / MForum.ru

21.10. [Новинки] Анонсы: В Китае представлен планшет iQOO Pad 5e / MForum.ru

21.10. [Новинки] Анонсы: Флагманский смартфон iQOO 15 с Snapdragon 8 Elite Gen 5 представлен официально / MForum.ru

20.10. [Новинки] Анонсы: Планшет Oppo Pad 5 и смарт-часы Watch S представлены официально / MForum.ru

20.10. [Новинки] Анонсы: Представлены Oppo Find X9 и X9 Pro на базе чипсета Dimensity 9500 / MForum.ru

20.10. [Новинки] Анонсы: Складной смартфон Huawei Nova Flip S представлен официально / MForum.ru

17.10. [Новинки] Анонсы: Роскошный смартфон Vertu Agent Q можно будет купить только в одном магазине / MForum.ru

16.10. [Новинки] Анонсы: Honor официально представила Magic 8 и Magic 8 Pro / MForum.ru

16.10. [Новинки] Анонсы: Honor Watch 5 Pro представлены официально / MForum.ru

16.10. [Новинки] Анонсы: Honor MagicPad3 Pro 13.3 представлен официально / MForum.ru

16.10. [Новинки] Анонсы: «Новый» Moto G100 с аккумулятором 7000 мАч представлен официально / MForum.ru

15.10. [Новинки] Анонсы: Vivo TWS 5 – флагманские наушники с 11 мм динамиками и Hi-Fi версией / MForum.ru

15.10. [Новинки] Анонсы: Vivo Watch GT 2 с ярким дисплеем и eSIM представлены официально / MForum.ru

14.10. [Новинки] Анонсы: Планшет Vivo Pad 5e представлен официально / MForum.ru

14.10. [Новинки] Анонсы: Vivo X300 и X300 Pro с 200 Мп камерами представлены официально / MForum.ru

14.10. [Новинки] ![]() Анонсы: Характеристики Honor Magic 8 Pro раскрыты до анонса / MForum.ru

Анонсы: Характеристики Honor Magic 8 Pro раскрыты до анонса / MForum.ru

© 2003-2014, Мобильный форум

Адрес редакции: