Конспекты: Александр Поповский представил результаты Вымпелкома в 2q2015

MForum.ru

Конспекты: Александр Поповский представил результаты Вымпелкома в 2q2015

07.08.2015,

Конспект выступления Александра Поповского, исполнительного вице-президента компании ВымпелКом по стратегии развития бизнеса.

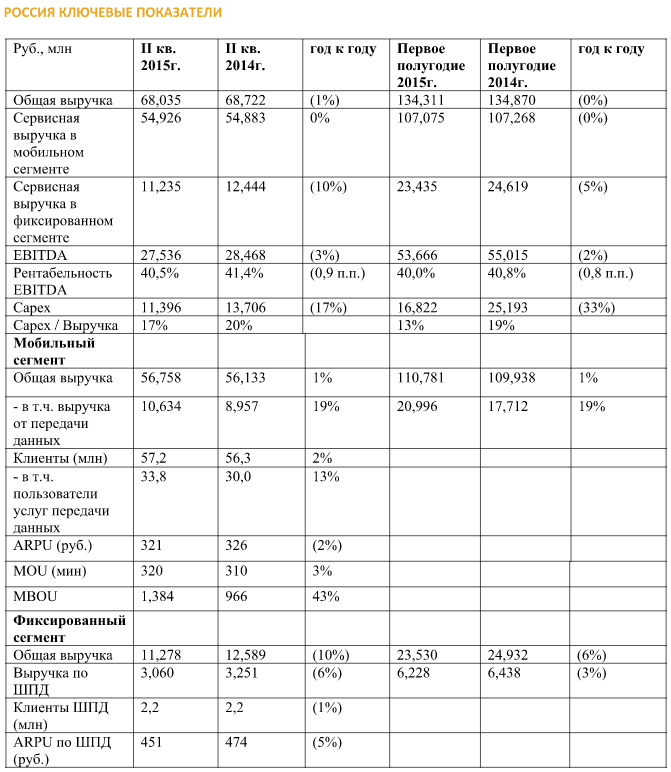

Результаты 2q2015 Вымпелком по России мы в целом оцениваем как очень хорошие. Очевидно, что сделанная нами ставка на разворот лицом к клиенту продолжает давать устойчивые результаты. Можно с уверенностью говорить о стабилицзации ситуации.

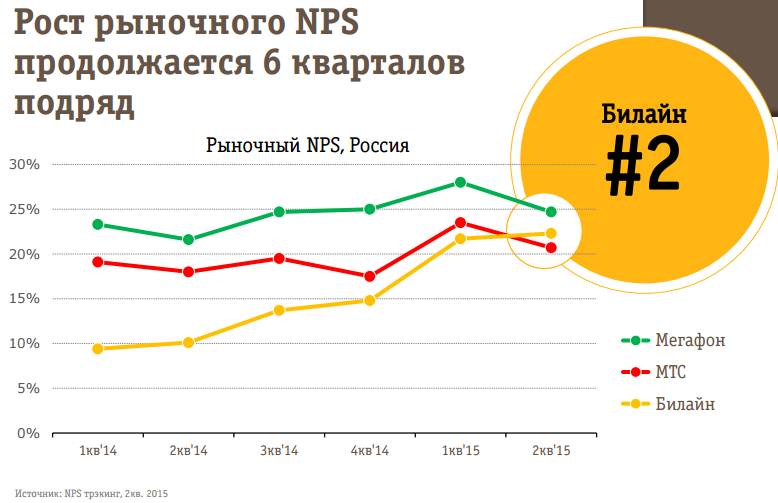

Основной критерий удовлетворенности клиентов - это NPS. Уже 6-й квартал подряд мы растем по NPS. В 2q2015 произошло знаменательное событие, мы вышли на 2-е место в "большой тройке" по NPS. По нашим данным, естественно. (Прим АБ: ВымпелКом не раскрывает методику замеров и вычислений показателя NPS). Прогресс, безусловно заметен. Это оказывает позитивное воздействие и на финансовые показатели, и на размер клиентской базы.

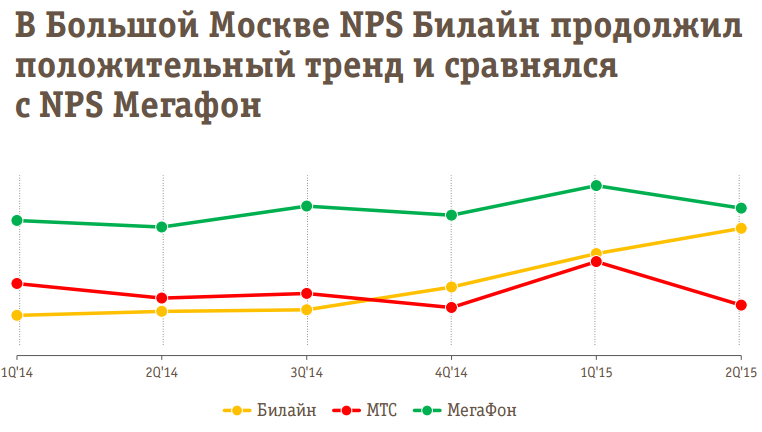

В нашем "новом регионе", который мы называем "Большая Москва", т.е. в Москве и ряде субъектов РФ вокруг нее мы, в принципе, уже в паритете с лидером рынка по NPS, с компанией МегаФон. И продолжаем уверенный путь вверх!

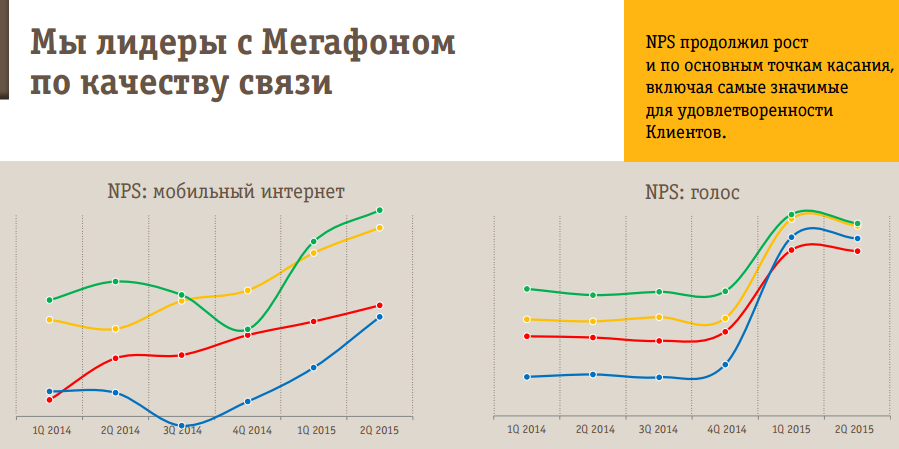

По отдельным точкам, например по качеству связи, также выходим на лидирующие позиции.

В результате всех этих процессов, мы наблюдаем, как уже третий квартал подряд у нас растет клиентская база. Прирост клиентской базы год к году у нас +2%.

Характерные для ВымпелКом особенности - лидерство в мигрантском сегменте, лидерство в B2B-сегменте, подвержены негативному воздействию кризиса и поэтому нас немного тянет вниз. Тем не менее, в целом по клиентской базе мы продолжаем прирастать. Хорошо меняется структура базы, мы традиционно хорошо себя чувствуем на традиционных, резидентных сегментах. Что стабилизирует воздействие кризиса на нас.

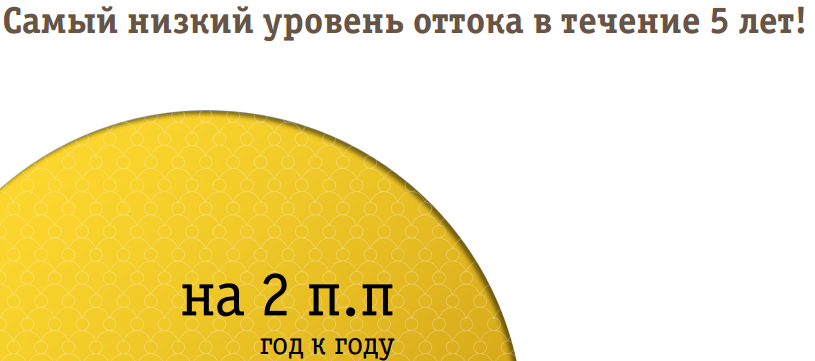

Еще один замечательный момент - в 2q2015 у нас очередной рекорд по снижению оттока. Зафиксирован самый низкий отток за последние 5 лет. Мы впервые оказались ниже 50% в годовом выражении по оттоку трехмесячной активной абонентской базы. Что является для нас очень хорошим результатом.

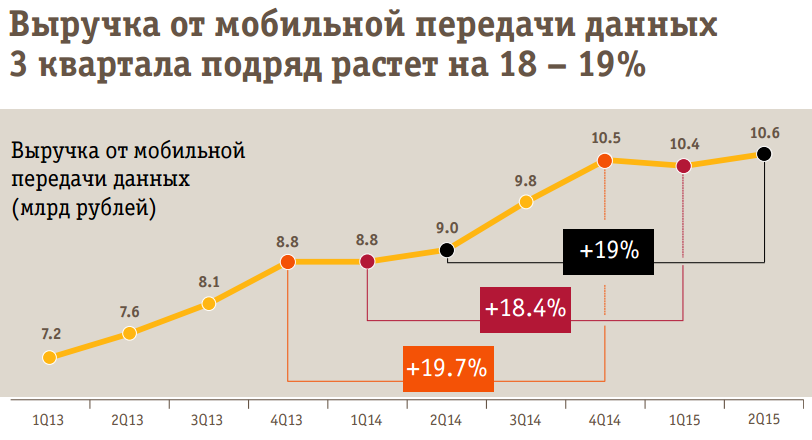

Следующий важный позитивный тренд - это результат наших разумных инвестиций в развитие сети, а также нашей маркетинговой политики, упора на пакетные тарифные планы, - это стабильный рост выручки от мобильной передачи данных. В отличие от ряда наших конкурентов, которые демонстрируют достаточно "рваную" динамику этого показателя, мы уже три квартала подряд растем в диапазоне 18%-19% гг и продолжаем уверенно наращивать свою долю рынка по доходам от мобильной передачи данных. Несмотря на то, что мы немного по-другому их учитываем, даже в этих официальных цифрах мы достаточно уверенно растем.

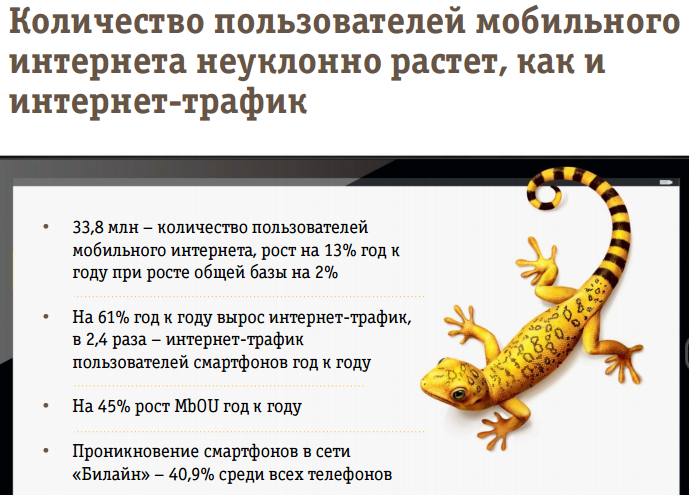

Растет также и трафик мобильного ШПД. Важно отметить, что нам удалось в значительной степени взять под контроль рост плохо монетизируемого трафика ШПД.

Как мы и прогнозировали, безлимитные предложения, сверхбольшие пакеты мобильного трафика, характерные для российского рынка к счастью с рынка уходят. За счет наших инновационных инициатив, как разделяемый интернет, мы предлагаем пользователям в общем-то адекватную замену. Поэтому не теряя темпов роста выручки мы существенно взяли под контроль темпы прироста интернет-трафика - у нас уже нет трехзначных цифр годового прироста объемов трафика. Мы даже идем ниже наших собственных внутренних ожиданий прироста трафика, что хорошо и позитивно скажется на наших инвестиционных возможностях. Нам не нужно будет в 2016 году поддерживать емкость сетей 3G, мы сможем более интенсивно развивать сети 4G/LTE.

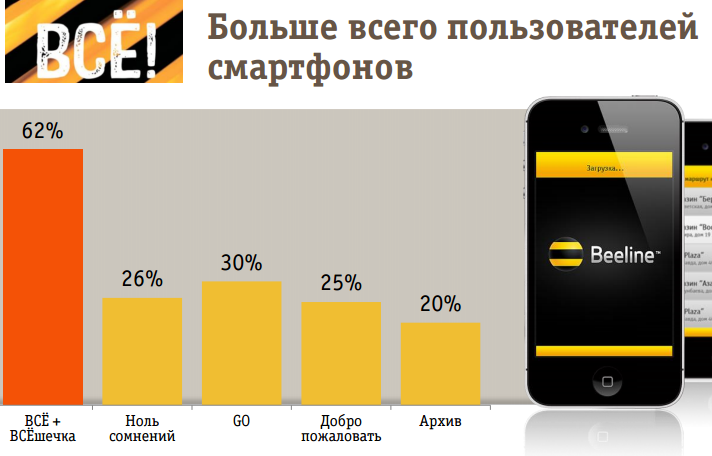

Пакетные тарифы по-прежнему являются локомотивом всего нашего бизнеса, главным фокусом нашей коммерческой политики в продажах и в маркетинге. По итогам 2q2015 можно с уверенностью говорить о том, что тарифы семейства ВСЁ! - это уже "номер 1" в нашей абонентской базе, почти 11 млн абонентов обслуживается на этих тарифах.

Нетрудно заметить, что структура абонентской базы существенно изменилась. Если аналогичную картину взять по-состоянию год назад или два года назад, то можно видеть, как вышли в лидеры пакетные тарифы и внутрисетевая линейка тарифов "Ноль сомнений". А тарифы, которые менее рентабельны, более подвержены оттоку, они активно уходят на второй план.

Тарифы ВСЁ! традиционно примечательны также тем, что на них подключено самое большое количество смартфонов. Об этом мы не раз уже говорили, не буду подробно на этом останавливаться.

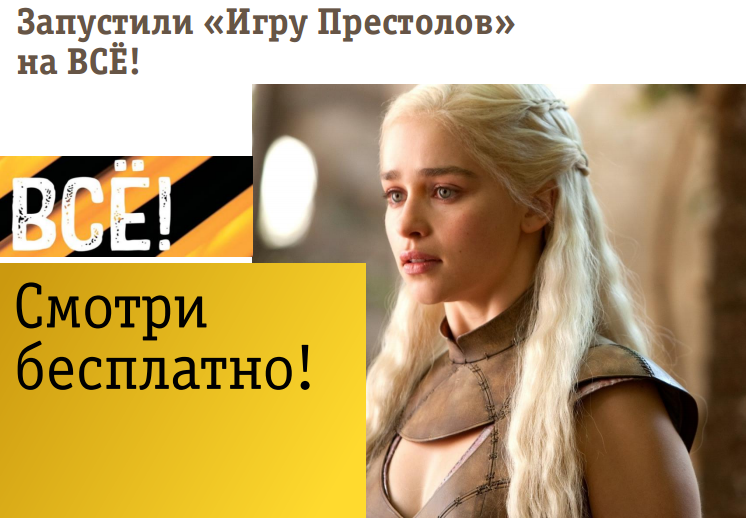

Линейка ВСЁ! развивается, много интересных предложений. Вы видете, что наши пакетные предложения, как конкурентный прием, коллеги активно копируют. Мы не стоим на месте. Из примечательных событий 2q2015 отмечу наши эксперименты с контентом для пользователей тарифа ВСЁ, когда мы предлагали бесплатный доступ к последнему сезону сериала Игра престолов. Мы также увеличили объем включенного мобильного интернета в этих пакетах достаточно агрессивно. Мы для пользователей тарифов ВСЁ отменили роуминг между Москвой и С.Петербургом. Как результат, каждый четвертый из новых клиентов выбирает пакетный тариф "ВСЁ!". Цифра эта, в принципе, продолжает увеличиваться. В ряде каналов, ориентированных на более качественные продажи, как собственные наши салоны, как Евросеть, а теперь и Связной - доля таких тарифов приближается к 40%, а в некоторых регионах и выше эта цифра.

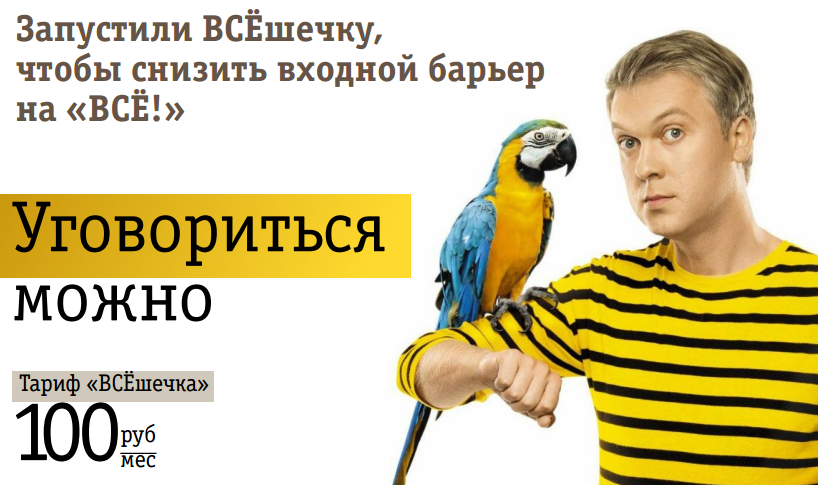

Для того, чтобы снизить входной барьер и облегчить переход к пакетному принципу ценообразования для тех клиентов, которые привыкли к Pay-as-you-go без абонентской платы мы запустили по всей стране легкий bundle - наше внутреннее для него название это "ВСЁшечка". Кстати, хорошо протестировалось и уже прижилось в качестве коммерческого называния. Сейчас эти тарифы активно набирают обороты, особенно в регионах, где ВСЁшечка стоит от 90 рублей в месяц, предусматривая пакет минут на все сети, пакет SMS и так называемый смарт-интернет, подразумевающий, что если пользователь начинает пользоваться интернетом, ему автоматически подключается пакет интернета, если не пользуется, то абонент не платит. Естественно, для ВСЁшечки также характерно полностью бесплатное внутрисетевое общение.

На этом мы уже останавливались

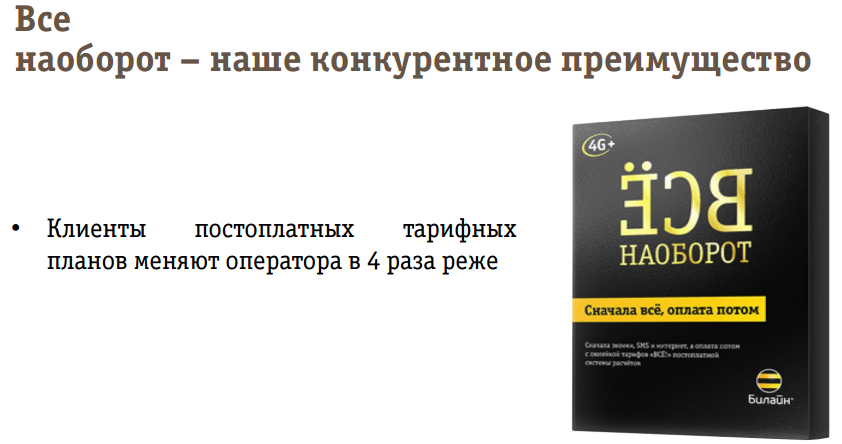

Важный момент, который мы начали усиленно продвигать в последние недели, т.е. формально за границами 2q2015, но тем не менее, хотелось бы о нем упомянуть, поскольку это наш новый серьезный фокус - это постоплата. Мы единственный оператор в России, который на массовом рынке предлагает полноценную постоплатную систему расчетов. Сейчас делаем упор на ее продвижении, наблюдаем, что рынок реагирует позитивно, продажи постоплатных предложений существенно растут. Более всего мы сейчас активизируемся с этой компанией в Москве.

Понятно, что постоплата дает клиенту много преимуществ. Также эти преимущества оборачиваются серьезными плюсами для оператора. В частности, существенно ниже отток, примерно в 4 раза меньше, чем в предоплатных тарифах. Существенно выше ARPU постпейд абонентов, в том числе ARPU по всяческим дополнительным услугам и по мобильному интернету.

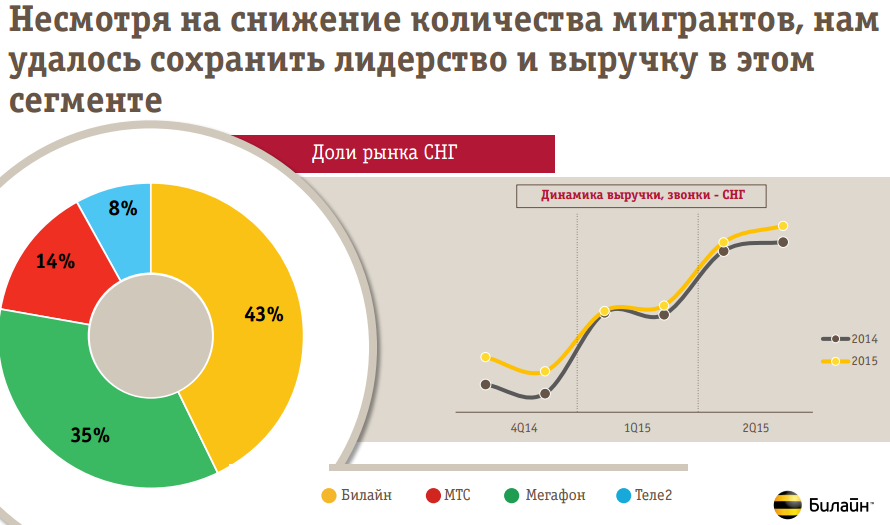

Как я отмечал, мигранты для нас - это проблемная зона. Вы понимаете экономическую ситуацию. Сейчас существенно меньше всего строится. Различные ограничения появились. В итоге в этом году мигрантов меньше, кроме того, они приехали чуть позднее. К счастью, основываясь на нашем конкурентном преимуществе, широком присутствии в СНГ, нам удалось сохранить выручку от этого направления. К сожалению, общий объем мигрантской базы был снижен, что сказалось на снижении доходов от этого сегмента и создало давление на наши финансовые показатели.

Этот эффект удалось компенсировать ростом доходов от распространения пакетных тарифов среди "резидентов", жителей России.

Еще раз, выручку непосредственно от "направления СНГ" нам удалось стабилизировать, в 3q2015 мы ожидаем небольшого улучшения ситуации, поскольку наблюдаем, что мигранты, пусть с запазданием, но приехали. То есть в 3q2015 ситуация не будет столь проблемной для нас, какой она была в апреле и мае 2015 года. В любом случае это остается "точкой напряженности" для нас.

Что приятно, мигрантский сегмент тоже "взрослеет", там растет проникновение смартфонов. Отвечая на этот тренд, мы и в наших пакетных тарифах линейки ВСЁ! сделали льготные расценки по направлениям СНГ, что привело к снижению оттока в этом сегменте, а также к другим позитивным сдвигам, которые дают тарифы ВСЁ!

Эффективно работает наша система маркетинговых коммуникаций. Согласно нашим исследованиям, мы продолжаем сохранять лидерство по такому показателю, как Top of Mind. Это особенно важно, поскольку в 2q2015 оба конкурента существенно увеличили инвестиции в рекламу, но какого-то значимого эффекта по нашим замерам пока что не дают. Мы продолжаем на это сдержанно реагировать, делаем больший упор на новые виды рекламы, прежде всего на рекламу в сети интернет, не наращивая вложений, скажем, в наружную рекламу и в ТВ, поскольку на наш взгляд это сейчас является не самым рациональным расходованием средств компании.

+ + +

На этом конспект основной части презентации завершен.

В пресс-релизе есть также данные по финансовой части.

Резюме от Александра Поповского: Мы очень довольны результатами 2q2015. Несмотря на серьезное давление кризиса мы остались по доходам даже с небольшим приростом год к году. У нас существенный, +2% рост абонбазы год к году, у нас рекордно низкий отток. И самое главное, мы 6 кварталов подряд растем по NPS, что привело к тому, что мы уже находимся на втором месте по этому показателю в "большой тройке". Напомню, что два года назад мы начинали с NPS близкого к нулю, а где-то и отрицательного. Так что в целом у нас хороший, оптимистичный квартал, нам удалось сформировать платформу для будущего роста. Жду поздравлений с хорошим результатом! :)

+ + +

Сессия вопросов и ответов. Конспект

Сегодня глобальный Vimpelcom заявил о планах развития в области финансовых услуг. Ваш партнер в этой области - компания Qiwi. Есть ли уже какие-то положительные результаты? Ранее мигранты посылали на свою родину эквивалент $20 млрд в год. Можно ли Вымпелкому на них как-то зарабатывать, а не только Евросети, QIWI и так далее?

АП: В части отношений с QIWI говорить о каких-либо результатах пока рано. Сотрудничество началось недавно. MFS является приоритетом и для российской компании тоже. У нас большие планы в области традиционных финансовых услуг - мобильные платежи, мобильные переводы, развитие карты Билайн-Деньги. Есть также планы в отношении таких новых направлений, как мобильное страхование, брокерские услуги в области страхования, которые мы планируем запустить в горизонте нескольких кварталов. Это серьезный для нас приоритет. Использование нашего преимущества, нашей представленности на рынке СНГ. Появятся в ближайшее время новые для нас, интересные идеи. Возможно не в самой области мобильной коммерции, но тестно с ней связанные. Естественно и наши салоны принимают денежные переводы. Карта Билайн также является достаточно удобным средством. К сожалению, присутствует падение рынка переводов в СНГ в рублевом и в долларовом выражении. Тем не менее, мы смотрим вперед с оптимизмом и верим, что наша доля будет и далее расти.

У вас в отчете не выделен как таковой B2B-сегмент. Какова его динамика? У вас сократилась выручка от фиксированного интернет-доступа, как это коррелирует с B2B? Участвуете ли вы больше или меньше в государственных конкурсах и с чем это связано?

АП: В области B2B мы традиционно не раскрываем отдельные цифры. В целом B2B намного заметнее реагирует на кризис, нежели массовый рынок. Мы сталкивались в 1H2015 с большим объемом попыток оптимизации расходов со стороны наших B2B-клиентов. В том числе распространение тендерных практик за пределами госсектора. Внутри госсектора тендеры значительно ужесточились. Нам пришлось часть валютных контрактов в области фиксированного доступа перевести в рубли или сделать определенные скидки. Где-то фиксировали курс. В целом на B2B сегмент было определенное давление. Когда мы бюджетировали 2015 год, то ожидали в сегменте значительный рост. Пока что наблюдаем отсутствие роста, падение по отдельным направлениям год к году, что нас конечно не радует. Что будет дальше зависит, в основном, от макроэкономических трендов.

Из позитива - тендеры становятся более рациональными. Поведение игроков. Все сейчас понимают, что получить "знакового" клиента - это хорошо и важно, но получить знакового клиента с отрицательной маржинальностью достаточно бессмысленно. В ряде ситуаций это все равно полезно, если клиент формирует некую сеть, когда вокруг него есть какие-то родственники, знакомые, которые также становятся клиентами, когда условно речь о "градообразующем" предприятии. Но иногда даже такая сеть не может покрывать расходы. Мы видим заметные улучшения "поведения" наших коллег по рынку. Тем не менее в общем, говорить о том, что на рынке B2B ожидаем серьезных улучшений пока что не приходится.

Наша реакция такая - стараемся не снижать приоритет работы с ключевыми клиентами, в чем Билайн был традиционно силен. Мы разработали новую стратегию по работе с клиентами в сегменте SOHO и SME (малый и средний бизнес) - ждем от него существенного вклада в объем наших доходов примерно в течение трех кварталов. Начали ряд пилотных проектов в области ИКТ.

Абонентская база компании в квартальном исчислении практически не меняется. И это при том, что с 1 апреля вы возобновили продажи в Связном. Почему это не дало заметного прироста абонентской базы?

Связной постепенно восстанавливает продажи. При этом в 2q2015, как я отмечал, на нас серьезно давила задержка в приезде мигрантов, которые в этом году приехали примерно на 2 месяца позднее, чем ранее. К тому же их приехало по нашим оценкам примерно на 12-15% меньше, чем годом ранее. Поэтому были разнонаправленные тренды, которые в результате дали тот близкий к нулевому результат, который вы наблюдаете. Зато у нас снизился отток, что позволило удержать больше тяжелых абонентов с более длительным временем жизни в сети Билайн.

Связной постепенно набирал обороты. В 3q2015 они постепенно вышли на те объемы, которые предусмотрены нашими с ними соглашениями. В 3q2015 и далее вклад этого канала продвижения будет существенно более высоким. В 2q2015 вклад Связного в наши продажи оставался сравнительно небольшим.

С чем было связано снижение выручки от фиксированного бизнеса?

С рядом фактором. Снизился объем межоператорского трафика, который давал малый вклад в EBITDA. Плюс результаты определенных оптимизаций валютных договоров, других клиентских договоров.

Вымпелком ранее заявлял, что хотел бы выйти из сегмента мигрантов в связи с низкой маржинальностью этих клиентов. А сейчас вы похоже вновь делаете на них ставку, даже покупаете компанию SIM Телеком, которая активна в этом сегменте?

АП: Мы не хотели выходить из этого сегмента. Мы хотели, чтобы работа в мигрантском сегменте наносила ущерб нашим позициям на резидентном рынке. Об этом мы говорили и шаги в этом направлении предпринимаем. Компания о которой вы упомянули - наш хороший партнер и она, занимаясь мигрантами, по-сути сейчас принимает участие в фокусировании внимания на резидентном сегменте, высвобождая для нашей внутренней команды возможность заниматься концентрированно резидентным рынком. И это конечно не значит, что мы собираемся уходить с мигрантского рынка. У нас здесь уникальные конкурентные преимущества в виде широкого присутствия в странах СНГ. По большинству стран это прибыльные операции, мы будем продолжать эту работу.

Новая стратегия холдинга Vimpelcom Ltd. подразумевает, что его дочки будут занимать 1-2 места в странах, где работает компания. Что это означает для российского Вымпелкома?

Холдинг достаточно четко формулирует свои амбиции. Мы уверены, что наша стратегия "Четко, удобно, для тебя", которая была эффективной до сих пор, позволит в этом году стабилизировать долю рынка и начать рост в 2016-2017 годах. Соответственно, тогда и можно будет надеяться на улучшения нашей рыночной позиции.

АБ: Если Vimpelcom ltd. твердо решит придерживаться озвученной позиции, то это может означать, что акционеры компании будут искать возможности продажи российского актива или его слияния с одним из участников рынка. Это мое мнение, не основанное на инсайдерской информации, а лишь на общей оценке развития рынка.

Рубль бьет негативные рекорды. Чем это угрожает Билайну? Как вы на это реагируете? Что это означает для вендоров?

Мы уже обсуждали эту тему по итогам 1q2015. Понятно, что все зависит от того, какие масштабы примет... Если курс не поднимется выше 70 рублей за доллар, то это достаточно незначительные эффекты. Ощутимые, но не носящие принципиального для развития бизнеса характера. Если будет 100 рублей... Затрудняюсь с ответом, слишком много всего может произойти, если курс рубля упадет настолько.

Пока что при ожидаемых уровнях курса мы какие-либо ковенанты не пробиваем.

Выручка от мобильного интернета. Если смотреть на динамику, то последние три квартала цифра слабо меняется, с чем это связано?

Здесь можно говорить об определенной сезонности. Традиционно выручка в 4-й, 1-й и 2-й квартал слабее, чем в 3-й. Тем не менее, вполне стабильно идет рост, на 18-19% мы показали год к году.

Важно также понимать, как мы учитываем выручку от мобильного интернета. У нас существенно прирастает доля абонентов с пакетными тарифами. Мы пока только 30% от абонентской платы учитываем в доходы от передачи данных.

В сегменте "больших экранов", где практически 100% выручки - это выручка от пользования мобильным интернетом, модемов. Но мы считаем этот сегмент финансово неэффективным и сознательно удерживаем там стагнацию, по крайней мере в технологии 3G.

CAPEX в 1H2015 сократился на 30%. Не боитесь повторения истории с 3G, когда компания мало вкладывала в развитие сети? Сейчас вы нагоняете конкурентов в LTE, но слишком малые вложения могут обернуться значительным отставанием?

Такой риск безусловно существует. Тем не менее, мы не хотим делать бесконтрольные инвестиции ради сохранения паритета в размерах инвестиций. Мы видим, что существенный рост проникновения 4G/LTE будет происходить в следующем году. Сейчас можете спросить у конкурентов какие у них цифры, у нас достаточно небольшое число терминалов с поддержкой LTE в сети и сегодня данная технология не является фактором конкурентной борьбы. Даже в "продвинутых" регионах проникновение таких терминалов редко превышает 7-8%. А реальных пользователей, которые имея терминал LTE, пользуются им в режиме LTE, до 30%.

Одновременно с этим, как вы знаете мы активно сфокусировались сейчас на управлении затратами, эффективности строительства сети, что конечно влияет на темпы "в моменте". Смотрим на эту ситуацию так -мы изменим наши бизнес-процессы, получим новые, более адекватные цены на аренду технологических площадок, например, и мы уже неплохо продвинулись в этом направлении, и будем продолжать интенсивное строительство уже в ближайшие кварталы, в 3q2015-4q2015 и в 2016 году.

Ваши конкуренты закладывали достаточно большие CAPEX в 1H2015, поскольку опасаются, что в связи с ростом курса иностранной валюты, покупки зарубежного оборудования в 2H2015 станут менее экономически эффективными и будут связаны со значительными затратами. Не приведет ли это к значительному росту капзатрат Вымпелкома в 2H2015?

Нет. Особенно с учетом того, что цены вендоров демонстрируют тенденцию к снижению.

У глобального Vimpelcom Ltd. в стратегии - избавление от непрофильных активов. Насколько это касается российского ВымпелКома? Есть ли планы избавиться от части инфраструктуры, в частности, от вышек сотовой связи, как это было сделано в Пакистане и Бангладеш?

Конечно вы видете, что в Италии была сделка такая. Мы тоже анализируем различные варианты. Не сказать, чтобы в России сейчас было оптимальное время для заключения масштабных сделок. Инфраструктура в России гораздо сложнее в плане сделок, не всегда все надлежащим образом оформлено. В целом монетизация инфраструктуры - это интересный способ получения дополнительных денег на развитие сети, который широко зарекомендовал себя в мире. И поскольку новых крупных игроков на российском рынке не ожидается, вряд ли это сможет осложнить для нас конкурентную ситуацию. Так что это выглядит привлекательным сценарием развития. Смотрим на него очень внимательно. При этом говорить о переговорах или сделках пока что очень преждевременно.

АБ: Не согласен с "интересностью" способа. Менять уже давно самортизированный CAPEX на вечный OPEX, это далеко не лучшая идея бизнеса. Понятно желание компании получить "взявшийся из ниоткуда" cash, но нужно понимать, что это увеличит давление на OPEX на весь будущий период. Не стал бы рассматривать эту возможность, если только речь не идет о ситуации "не до жиру, быть бы живу" и кэш нужен в обязательном порядке, например, для ускорения строительства сетей LTE. Я уже не говорю про риски получения конкурентами контроля над "оператором вышек", что может и вовсе поставить бизнес компании под удар при негативном сценарии развития событий. Если уже "продавать вышки", то только с созданием эффективной дочерней компании, которая займется данным бизнесом целевым порядком, но при этом будет контролироваться материнской компании. Впрочем, тогда никакого кэша от сделки не получить. Я бы и этот сценарий не рассматривал, сейчас есть вопросы поважнее.