MForum.ru

23.06.2011,

Конспект выступления аналитика Сергея Юрьевича Либина, «Райффайзен банк», на встрече с журналистами 21 июня 2011 года в Москве. Подготовка конспекта – Алексей Бойко, MForum.ru. Часть 4 - Ценные бумаги телеком-компаний - МТС и Vimpelcom

На этом слайде показаны рекомендации «Райффайзен банк» по ценным бумагам телекоммуникационных компаний МТС и «Vimpelcom Ltd.». Мы рекомендуем бумаги к покупке, оценивая перспективы их роста не менее, чем в 30%.

Показана сравнительная оценка с компаниями – аналогами. Видно, что МТС и Vimpelcom Ltd. Торгуются примерно на одном уровне. МТС при этом следует сравнивать с игроками из развивающихся стран, тогда как Vimpelcom теперь уместно сравнивать с глобальными игроками, как Telefonica, Vodafone. Причина в том, что примерно треть выручки Vimpelcom приходится на Западную Европу. Не думаю, что у той же Telefonica существенно больше доля в той же Западной Европе, поскольку у компании существенный бизнес в Латинской Америке. По итогам сравнения с аналогами МТС выглядит предпочтительнее, поскольку дисконт к аналогам из развивающихся стран (~15%) у компании выше, чем у Vimpelcom к глобальным игрокам. В то же время, еще зимой дисконт МТС был еще выше (~20%).

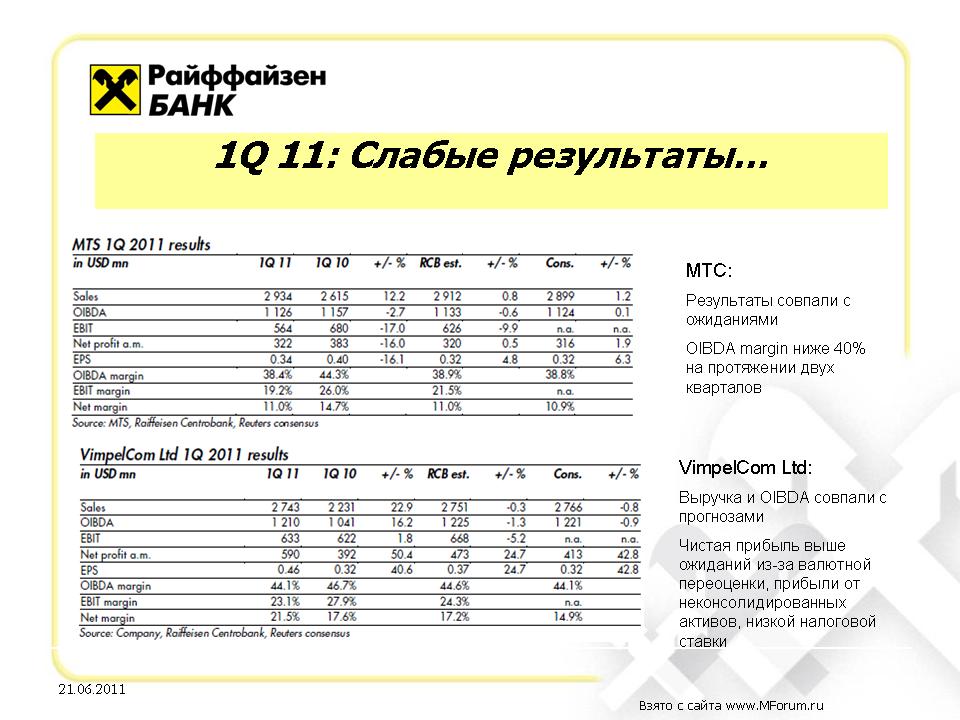

Результаты компаний за первый квартал 2011 года. Обе компании показали достаточно ожидаемые слабые результаты. Наиболее слабыми они были по рентабельности EBITDA. У МТС, в частности, этот показатель находится ниже 40% вот уже на протяжении двух кварталов подряд, что достаточно неприятно. Маржа Vimpelcom снизилась не так значительно, но достаточно ощутимо. Основные причины, это, во-первых, более высокое участие в рынке сотовой розницы, во-вторых, развитие ШПД в регионах, где этот бизнес также не отличается высокой маржинальностью.

Среди причин – конкурентная ситуация, а также наблюдаемые на рынке высокие комиссии за подключение дилерам. Когда я говорил о конкуренции, то прогнозировал снижение ее уровня. Здесь можно отметить, что недавно МТС и Вымпелком объявили о снижении дилерских комиссий за прием платежей. Возможно, это не столь значимая часть, но это сигнал к тому, что конкуренция в области дилерских комиссий может начать снижаться.

Единственный положительный результат в отчетности обеих компаний – высокий показатель чистой прибыли Vimpelcom, которая значительно превзошла ожидания аналитиков. Это произошло, прежде всего, за счет валютных переоценок, во вторых, за счет прибыли от неконсолидированных компаний, а также за счет низкоэффективной налоговой ставки (это, правда, по заявлению Vimpelcom, разовое событие, которое в будущем не повторится.

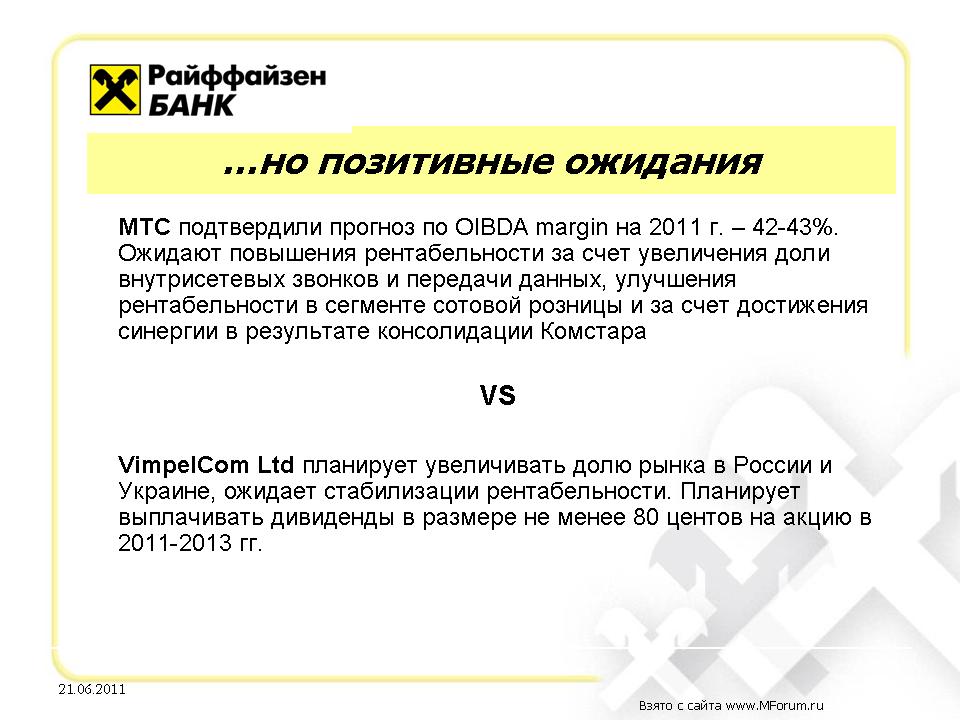

Несмотря на слабые результаты обе компании ожидают улучшений. В частности, МТС подтвердила прогноз по марже EBITDA за весь год на уровне 42-43%, несмотря на то, что в 1Q2011 показала лишь около 39%. В компании ожидают, что маржа будет расти за счет увеличения доли в доходах более высокомаржинальных сегментов, в частности, внутрисетевых вызовов и передачи данных. Также МТС ожидает улучшений в сегменте сотовой розницы и оптимизации сотовой сети. Я бы сюда еще добавил увеличение продаж смартфонов и планшетов, как позитивный фактор. Еще один аргумент в пользу возможности повысить маржу, МТС говорит о полном слиянии с Комстар, аз счет которого может быть достигнут синергетический эффект, во-первых, за счет сокращения лишнего административного персонала, во-вторых, за счет продажи части административных зданий. Также негативное влияние на результаты 1Q2011 оказали единоразовые выплаты уволенным сотрудникам «Комстар», что также оказало влияние на временное снижение маржи EBITDA. Это позволяет компании надеяться на улучшение данного показателя в течение и по итогам года.

Vimpelcom также был достаточно позитивен. Компания ожидает восстановления доли на российском рынке сотовой связи. У компании агрессивные планы на рынок фиксированного ШПД в Украине, где компания хотела бы стать крупнейшим независимым провайдером. Vimpelcom ожидает восстановления рентабельности в России. Тем не менее, следует ожидать, что в ближайшее время маржа продолжит оставаться под давлением за счет маркетинговых акций, направленных на восстановление доли рынка, субсидирования оборудования, в частности, USB-модемов, за счет снижения тарифов на услуги голосовой связи, которое компания производит для улучшения рыночных позиций.

Важно отметить, что компания заявила о планах выплат значительных дивидендов – 80 центов на акцию, что на сегодня эквивалентно 6% на акцию. По меркам российских голубых фишек – это достаточно высокий уровень. Ранее Vimpelcom не была «дивидендной компанией», но сейчас ее можно рассматривать в этом качестве.

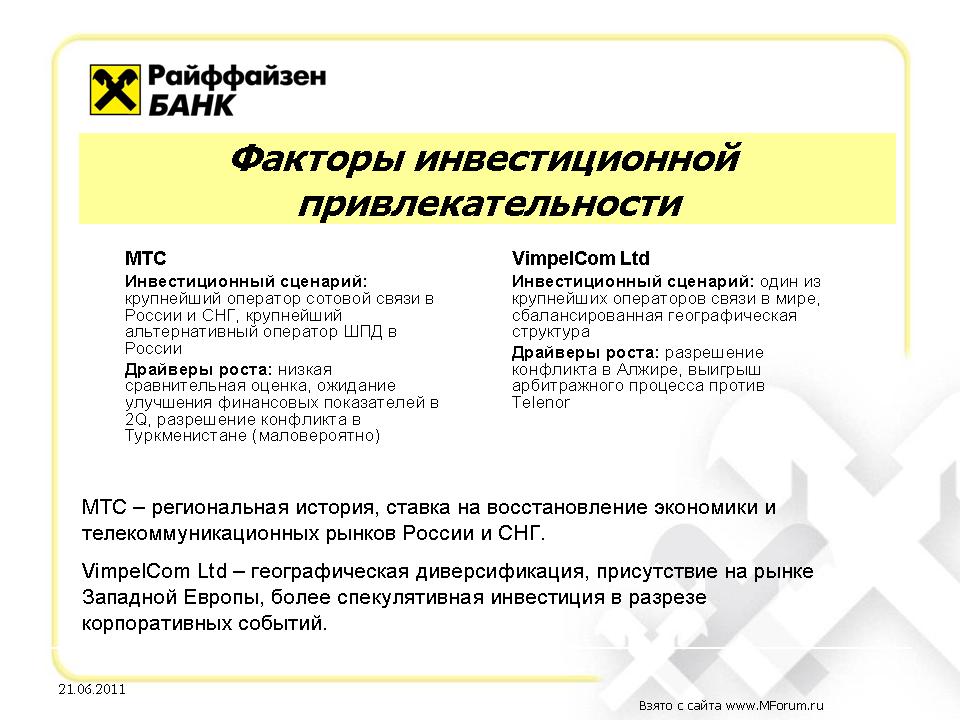

В качестве сильных сторон МТС следует отметить, что это крупнейшая телекоммуникационная компания в России и СНГ, крупнейший альтернативный оператор ШПД в России. В части краткосрочных драйверов роста, я считаю, что их не так много. Можно говорить о низкой оценке по мультипликаторам. Во вторых следует отметить позитивный настрой компании в отношении собственных финансовых показателей. Начиная с 2Q2011 можно ожидать некоторых улучшений и соответствующего пересмотра оценок, пересмотра рынком финансовых показателей МТС.

Еще одним драйвером могло бы стать разрешение ситуации в Туркменистане. Но мне кажется, что вряд ли это может получиться. Сейчас в отчетность и котировки уже заложен худший вариант, списаны US$150 млн. Если компания получит хотя бы какую-то компенсацию или смогут продать свои активы, это окажет позитивное влияние на результаты. Впрочем, это не слишком вероятно, да и объем потенциальных сделок не слишком велик, чтобы оказать сушественное влияние.

Что касается Vimpelcom, то представляя в двух словах эту компанию, нельзя не отметить, что она теперь стала международным игроком, одним из крупнейших операторов сотовой связи в мире. Компания обладает сбалансированной географической структурой. Присутствует на развитом рынке Италии, на рынках СНГ, на развивающихся рынках Африки и Юго-Восточной Азии. Новые развивающиеся рынки призваны обеспечить рост выручки. Как я понимаю, от рынка Италии ожидается стабильный денежный поток по крайней мере, по мере снижения зашкаливающей сейчас долговой нагрузки.

Что касается драйверов изменений, то сейчас это, конечно, Алжир – с возможной национализацией бизнеса Vimpelcom. Как я понимаю из нескольких отчетов, которые удалось посмотреть, в ходе национализации консенсус-цена актива составит $4-4.5 млрд. Это совпадает с нашей последней оценкой справедливой цены компании в $4.2 млрд. При этом текущая оценка актива, заложенная в котировках, сейчас ниже. На мой взгляд, это не совсем так, поскольку без бизнеса в Алжире остается бизнес в Пакистане, Бангладеш и африканских странах (теперь уже за вычетом Намибии). Оставшийся бизнес можно оценивать в $2-2.5 млрд, поскольку его характеризует одновременно низкая рентабельность и высокая потребность в инвестициях, по крайней мере, в Африке и Бангладеш. Позиции в Пакистане достаточно сильные, больших инвестиций в этот актив, возможно, не требуется. Если вычесть из $6.5 млрд - $2.5 млрд, то получится $4-4.5 млрд, как справедливая оценка алжирского актива Vimpelcom. Можно спорить, конечно, по поводу оценки оставшихся активов, я оценивал методом DCF. Если оценивать по мультипликаторам и взять 5, то оставшиеся активы будут стоить дороже - $3-3.5 млрд. Разрешение ситуации с национализацией актива Vimpelcom в Алжире в силу «растиражированности» истории, будет оказывать на Vimpelcom большее влияние, чем эта ситуация того заслуживает.

Между тем, стали появляться заявления некоторых брокеров, что Алжир может позволить «Вымпелкому» сохранить оператора. Не прослеживается связи этой информации и официальных заявлений. Такой вариант, конечно, был бы наиболее позитивным для «Вымпелкома».

Подытоживая слайд. Если сравнивать инвестиции в МТС и в Vimpelcom, то вложения в МТС – это ставка на восстановление и рост экономики России и СНГ, вложения в Vimpelcom – это хедж по географическому признаку, за счет рынка Италии. С другой стороны, это более рискованные инвестиции в свете корпоративных событий. Следует помнить об арбитраже с Telenor, который был возбужден зимой 2011 года. Telenor хочет применить свои преимущественные права по выкупу акций. Если они выиграют это дело, то будут выпущены дополнительные акции, что размоет долю миноритариев Vimpelcom до 11%. В краткосрочной перспективе это не повлияет, поскольку Telenor должен будет оплатить полную стоимость, но в долгосрочной перспективе, для миноритариев, с точки зрения управления вариант будет негативным. Насколько я знаю, сейчас ситуация такова, что у Telenor не так много шансов выиграть это дело. Более вероятно, что выиграет Vimpelcom, тогда дополнительного выпуска акций не будет и все останется, как есть.

К части 1 конспекта - российский телеком-рынок, введение

К части 2 конспекта - рынок проводного ШПД

К части 3 конспекта - рынок беспроводного ШПД

таги: ""Российский рынок телекоммуникаций" raiffeisenbank "Сергей Либин"

©

Публикации по теме:

12.07. [Новости компаний] M&A: Вымпелком ушел из Евросети - вместе с салонами / MForum.ru

24.06. [Новости компаний] ![]() Конспекты: Сергей Либин, "Рынок связи РФ". Часть 5/5. Облигационный займ Tele2 / MForum.ru

Конспекты: Сергей Либин, "Рынок связи РФ". Часть 5/5. Облигационный займ Tele2 / MForum.ru

27.06. [Новости компаний] ПО: Голосовая почта от EastWind для украинских операторов / MForum.ru

13.12. [IT] Встречи: Lucent Technologies об участии в форуме «BILLING. IT Telecom – 2005» / MForum.ru

14.07. [Бизнес] ![]() Рейтинги: «ФИНАМ» рекомендует покупать акции «Сибирьтелекома» / MForum.ru

Рейтинги: «ФИНАМ» рекомендует покупать акции «Сибирьтелекома» / MForum.ru

10.10. [Новинки] Анонсы: Электронная книга Onyx Boox P6 Pro с функционалом смартфона представлена официально / MForum.ru

10.10. [Новинки] Слухи: Тонкий смартфон Motorola Edge 70 представят 5 ноября / MForum.ru

09.10. [Новинки] Анонсы: HMD Touch 4G – устройство на ОС RTOS Touch / MForum.ru

09.10. [Новинки] Анонсы: Moto G06 Power с дисплеем 120 Гц появился в Индии / MForum.ru

08.10. [Новинки] Анонсы: Vivo V60e с 200 Мп камерой появился в Индии / MForum.ru

08.10. [Новинки] Компоненты: Samsung ISOCELL HP5 – новый 200 Мп сенсор для смартфонов / MForum.ru

07.10. [Новинки] Слухи: Появилась информация о камерах OnePlus 15 и Realme GT 8 Pro / MForum.ru

07.10. [Новинки] Анонсы: HMD представит «первый в Индии гибридный телефон» / MForum.ru

06.10. [Новинки] Анонсы: Samsung Galaxy F07 появился в Индии / MForum.ru

06.10. [Новинки] Слухи: HMD готовит обновление Nokia 800 Tough / MForum.ru

03.10. [Новинки] Слухи: Появились подробности о Honor Magic 8, Magic 8 Pro и MagicPad 3 Pro / MForum.ru

02.10. [Новинки] Анонсы: Huawei Nova 14i представлен официально / MForum.ru

02.10. [Новинки] Анонсы: Realme 15x с защитой "IP69 Pro" представлен официально / MForum.ru

01.10. [Новинки] Анонсы: Представлен Vivo V60 Lite 4G с аккумулятором емкостью 6500 мАч и быстрой зарядкой мощностью 90 Вт / MForum.ru

01.10. [Новинки] Анонсы: Realme P3 Lite 4G появился в ЕС / MForum.ru

30.09. [Новинки] Анонсы: Vivo V60e появится в Индии / MForum.ru

29.09. [Новинки] Анонсы: Xiaomi 15T и 15T Pro представлены официально / MForum.ru

26.09. [Новинки] Анонсы: Xiaomi 17 со Snapdragon 8 Elite Gen 5 представлен официально / MForum.ru

25.09. [Новинки] Анонсы: Vivo V60 Lite 5G представлен официально / MForum.ru

25.09. [Новинки] Анонсы: Qualcomm официально представила Snapdragon 8 Elite Gen 5 / MForum.ru

© 2003-2014, Мобильный форум

Адрес редакции: