MForum.ru

18.05.2012,

16-17 мая в Москве проходил Форум "Эволюция сетей мобильной связи – LTE Russia & CIS 2012". Гульнара Хасьянова, исполнительный директор "Союз операторов связи ЛТЕ", "Возможности и условия развития сетей LTE в России"

Россия имеет особенности по-сравнению с рядом зарубежных стран. Например, если говорить о протяженности территории, плотности населения. Поэтому многие бизнес-модели, многие прогнозы, которые печатаются во всем мире, включая прогнозы мировых аналитиков, в России зачастую не исполняются. Так что у нас уникальность присутствует в бизнес-модели. Об этом хотелось бы поговорить.

LTE Russia & CIS 2012 -- Встречи -- LTE -- Использование радиочастот для систем LTE в России

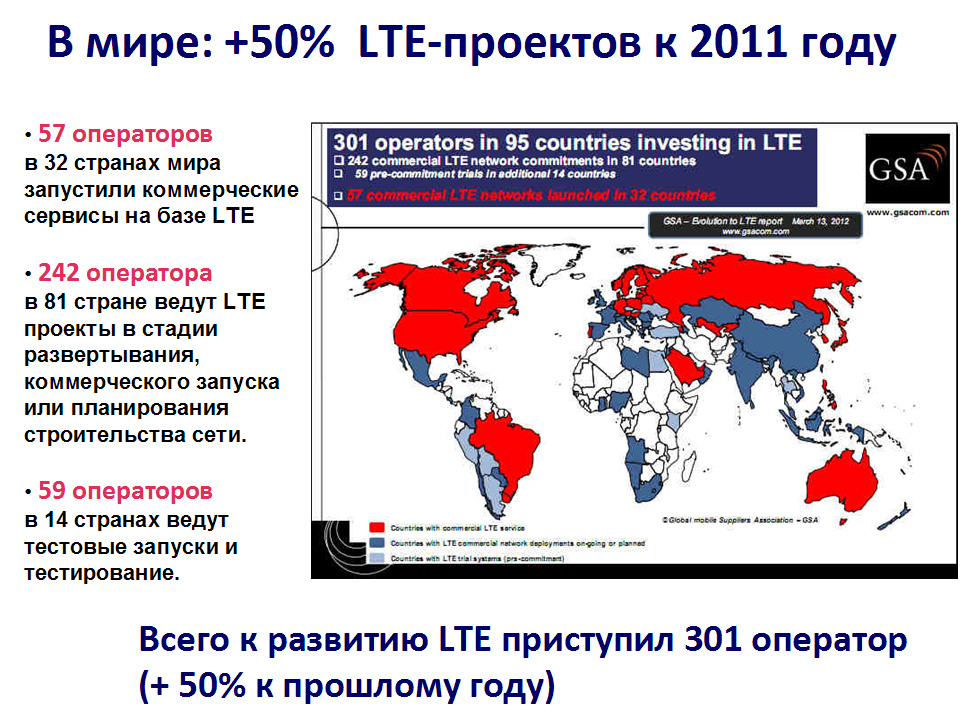

Действительно, сегодня много говорили о том, что LTE приветствуется и быстро развивается во многих странах. +50% новых проектов LTE к числу проектов прошлого года.

Операторов сегодня можно разделить на три группы. Первые очень активно внедряют LTE, уже дошли до степени коммерческой эксплуатации, могут рассказать о своем опыте. Есть операторы, которые пока только в опытную эксплуатацию свои сети сдали. И есть те, кто пока так или иначе "приценивается" к LTE, наблюдая за тем, как первые операторы набивают себе шишки. А они пойдут по уже проторенной дорожке. То есть у каждого оператора есть своя стратегия выхода на LTE.

Между тем, следует отметить, что и строительство сетей 3G в России пока что не окупилось. Почему?

Мы живем в эпоху смены поколений сетей связи в России. Если вспомнить, как строились в России сети второго поколения, то для их развертывания использовалось два диапазона частот. Диапазон 900 МГц для обеспечения покрытия и 1800-й диапазон – для емкости. И даже использование этих двух диапазонов на сегодняшний день, к сожалению, не позволяет констатировать, что у нас 100% населенных пунктов покрыто сетями второго поколения. Кроме того, вы знаете, что у нас не все даже федеральные трассы покрыты сетями 2G/GSM, не говоря уже об их «ответвлениях».

Несколько лет назад у нас активно развивались сети 3G. Вы помните, что для сетей 3G у нас использовалась только одна частота – 2.1 ГГц. То есть в 3G у нас не было частоты, которая бы позволила организовать покрытие. У нас была частота, подходящая для работы в крупных населенных пунктах, для того, чтобы обеспечить емкость сети.

Какой результат мы имеем на сегодняшний день?

Больше 52 млн пользователей услуг мобильного интернета в Российской Федерации. Операторы «большой тройки» рапортуют о том, что порядка 75% населения РФ находятся в зоне покрытия сетей 3G. Но если «перевести» эти цифры в термины числа населенных пунктов, в процентное соотношение населенных пунктов, которые находятся вне зоны покрытия 3G, то, к сожалению, мы с вами увидим цифру, не превышающую 15%. Не более 15% населенных пунктов РФ, в которых проживает 75% населения у нас покрыто сетями 3G.

Более того, 52 млн пользователей за прошлый, 2011-й год, обеспечили доходы порядка 70 млрд рублей на весь рынок (прим АБ: по 112 рублей на абонента в месяц). Задумайтесь! 70 млрд рублей получили все операторы сотовой связи 3G за услугу мобильного интернета, мобильной передачи данных.

При этом мы знаем, что по официальной статистике, которую операторы «большой тройки» декларируют рынку, в течение последних нескольких лет, последние 3-4 года каждый из операторов «большой тройки» в основном капиталовложения делал в развитие сетей 3G. И это немалые деньги – порядка US$2 млрд на каждого оператора в год. А на выходе - 70 млрд рублей (~US$2.5) на всех операторов 3G за 2011 год. То есть говорить об окупаемости сетей 3G на сегодняшний день не приходится.

И та бизнес модель, которая работала в других странах, на сегодняшний день, мы можем сказать, что она в РФ не сыграла.

Почему? Проблема – в частотном ресурсе!

Поэтому очень важно было, когда рассматривался вопрос – на каких частотах развивать сеть LTE в России, «Консорциум 4G» в своих исследованиях показывал, что нельзя идти своим отдельным путем, нужно следовать мировому тренду и выбирать именно те частоты, которые 3GPP определила для развития сетей LTE. Более того, нужно смотреть опыт операторов, которые уже работают на этих частотах. Потому что если мы выбираем те же самые частоты, что и мировое сообщество, мы получаем стандартные мировые цены на сетевое оборудование, которое мы закупаем за рубежом. Во-вторых, абоненты получают нормальное терминальное оборудование по нормальным ценам. И третий немаловажный пункт, а может быть он и более важный – мы сможем обеспечить абонентам международный роуминг.

Эпохальное решение ГКРЧ от 8 сентября 2011 года. Уже сегодня мы видим, что несколько операторов подготовили к запуску тестовые сети. А один из операторов, Yota (Скартел), заменив абонентские терминалы, уже объявил, что сети в Москве, Новосибирске, Краснодаре, Сочи предоставляют услуги LTE пользователям.

Какие задачи может решать LTE, как технология?

Если посмотреть зарубежный опыт, то европейская программа регулирования частот предписывала распределить диапазон частот для мобильных операторов с тем, чтобы они а) покрыли все территорию населенных пунктов страны, б) обеспечили скорость мобильной передачи данных около 30 Мбит/с.

Исходя из этого, строились прогнозы по покрытию, строились прогнозы по ширине канала, который будет использоваться для сети LTE.

По докладу исполняющего обязанности министра связи и массовых коммуникаций Щеголева Игоря Олеговича, буквально день назад на Коллегии он выступал с отчетным докладом, он говорил о том, что министерство в своих прогнозах опирается на задачу обеспечения покрытия населенных пунктов, с тем, чтобы можно было обеспечить скорость не ниже 20 Мбит/с в городах и не ниже 10 Мбит/с в сельской местности.

То есть от нашего регулятора мы получили задачу, с одной стороны, более простую, потому что, чем меньше скорость, чем меньше покрытие, тем меньше проблем нужно решать. С другой стороны, учитывая наши гигантские расстояния, учитывая опыт 3G, можно сказать, что задача совершенно не из легких. Чтобы ее решить, операторам связи придется очень и очень поработать.

В конечном итоге все определяется рынком и экономикой. Какие доходы, в принципе, может собрать сеть LTE в Российской Федерации. Здесь представлен прогноз развития российского рынка телекоммуникаций на ближайшие несколько лет. Если посмотреть 2011 год и результат прогноза по мобильной передаче данных, мы уже сейчас выглядим хуже того прогноза, который был дан год назад. Вместо US$4.7 млрд, мы заработали значительно меньше на услугах мобильной передачи данных на сетях 3G.

Этот слайд демонстрирует тенденцию. В ближайшие пять лет услуга голосовой связи будет определять рынок РФ. То есть «голос», в его денежном выражении от нас с вами никуда не уйдет. Эта услуга будет определяющей. И основные доходы всего рынка телекоммуникаций России будут обеспечивать доходы от мобильной голосовой связи. То есть, в основном, денежные средства в ближайшие 5 лет будет генерировать не какие-то новые сети, а построенные нами сети ВТОРОГО поколения!

Если взглянуть на строчку ниже – это строка услуг мобильной передачи данных. Главная услуга в сетях и 3G и 4G/LTE. Прогноз в этой строке интересен даже не сам по себе, а в соотношении к прогнозу развития рынка передачи голоса. Он в 4 раза ниже по деньгам, чем рынок голосовой мобильной связи.

То есть мы с вами должны будем развернуть сети 4G/LTE такие, чтобы их покрытие приблизилось к покрытию сетей 2G. При этом мы знаем, что число каналов транспортной сети, которое должно подходить к базовой станции 4G, в общем-то, не соизмеримо с общим числом каналов, которые работают на сетях 2G. То есть это дополнительные и весьма существенные затраты. Но при этом все доходы, которые может собрать рынок 4G в 4 раза ниже, чем те доходы, которые мы сейчас собираем на сетях 2G. Кроме того, часть выручки передачи данных у нас будет генерироваться на сетях 3G, которые уже построены и у которых в течение ближайших 4-5 лет покрытие все равно будет лучше, чем в 4G.

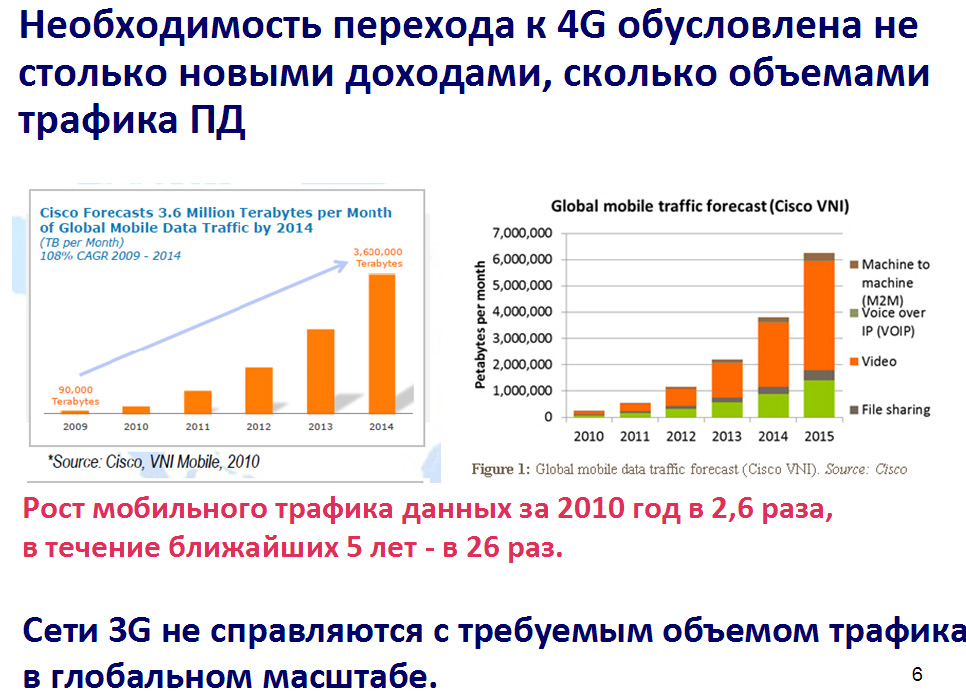

Получается интересный парадокс. Все кричат, что нужно запускать LTE и как можно быстрее. Но на что этому LTE жить? На чем зарабатывать? Есть реальная проблема экономики этой технологии. Общество будет от нас с вами требовать возможностей передачи больших объемов информации. И если посмотреть прогнозы Cisco, то трафик в сетях 3G растет практически лавинообразно.

Наши операторы «большой тройки» также показывают стабильный существенный рост трафика в сетях 3G, но не показывают аналогичного роста доходов в этом сегменте. Почему? Этому опять-таки есть две причины. Первая причина банально вновь кроется в частотном ресурсе. Если были частоты только «высокие», то есть 2.1 ГГц, операторы связи банально не могли обеспечить покрытие по стране. Не могли обеспечить такие качества услуги, как мобильность и, в свое время, роуминг. Плюс к этому, терминальные устройства были дорогими.

Поэтому операторы пошли по пути достаточно простому. Если ты не можешь продать услугу, как мобильную, ее можно продать, как аналог услуги фиксированного ШПД. Так Россия эпохально пошла по пути, когда услуга мобильного ШПД внедряется на уровне и по модели фиксированного ШПД.

Есть две стратегии тарифной политики в мобильном ШПД. Первая, это когда мобильная передача данных продается дороже, чем фиксированная передача данных. В этом случае не применяются какие-либо квазибезлимитные тарифные планы. Услуга значительно дороже, чем услуга фиксированной передачи данных. В нашем случае, еще год назад минсвязи объявило, что среднее ARPU передачи данных в России составляет 500 рублей. И если посмотреть отчеты той же «большой тройки», можно по итогам прошлого года наблюдать, что ARPU мобильного ШПД также составляло порядка 500 рублей.

Уже пройдена грань, которая в деньгах отделяла ARPU фиксированного и мобильного бизнеса. Конечно, объемы качаемого трафика в сетях фиксированного и мобильного доступа несопоставимы. Тем не менее, абоненты, пользуясь достаточно комфортными скоростями доступа практически ежемесячно увеличивают потребление. И если бы мы послушали отчеты Yota, то увидели бы, что объем потребления данных на абонента в мобильных сетях стремится к объему потребления в сети фиксированного доступа.

Таким образом, необходимость перехода к сетям 4G/LTE диктуется не столько появлением феерических новых доходов, сколько невозможностью сети пропустить тот огромный объем трафика, который требует рынок.

С другой стороны, у нас с вами есть тарифная политика, которую мы выбрали вместе с «фиксированной моделью».

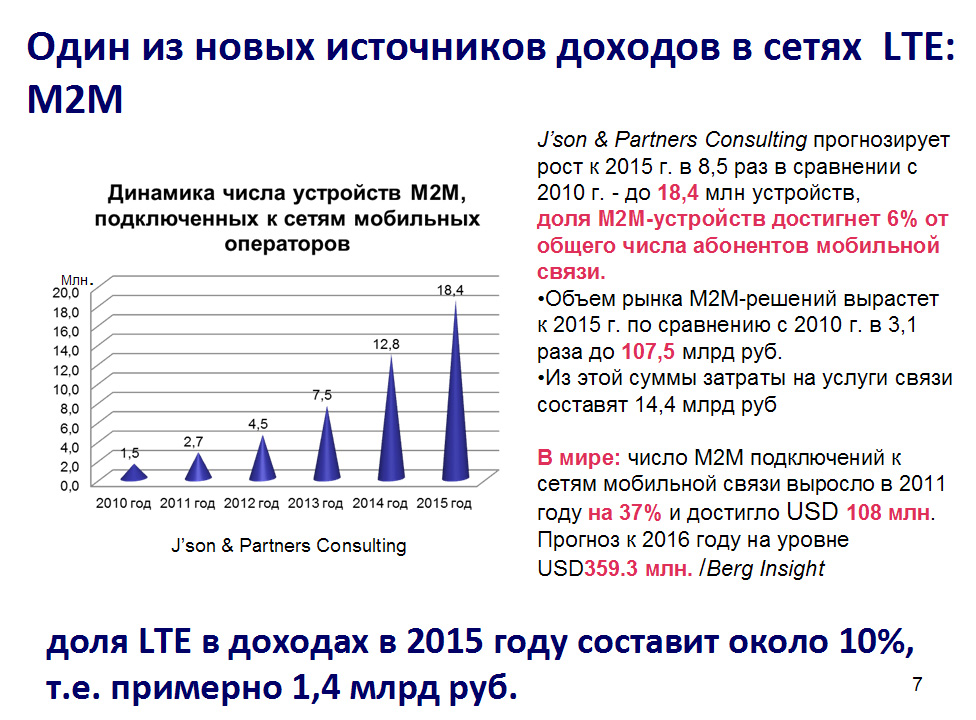

Нельзя сказать, что в этом случае не будет абсолютно новых рынков, откуда можно будет с помощью LTE черпать доходы. Уже было упомянуто, что одним из новых источников доходов в сетях LTE будет M2M, то есть рынок межмашинного обмена. Сейчас этот рынок в России только-только зарождается. Но уже сейчас видно, что он развивается очень высокими темпами. Конечно пока что операторы и под микроскопом не могут разглядеть этот трафик. Абоненты – физические лица иногда генерят достаточно большой объем трафика и 20% абонентов могут генерировать до 60-80% всего трафика в сети. «Тяжелые пользователи». Этот рынок только-только начинает развиваться, но он развивается стремительно. И по прогнозам аналитиков, причем я этим прогнозам, как эксперт рынка доверяю, более 10% дохода в 2015 году в сетях LTE будет обеспечиваться именно устройствами M2M. Поэтому я настоятельно рекомендую операторам связи обратить внимание не этот рынок.

Особенности этого рынка опять-таки влияют на экономику. Почему? С одной стороны, рынок M2M - это большое спонтанное количество новых абонентов. Причем это абоненты достаточно лояльные. Такой абонент не будет звонить каждый день в службу поддержки и говорить "вот я каждый день проезжаю по МКАД и у меня все время в одном месте рвется связь..." Абонент M2M - это абонент достаточно лояльный к оператору. У него нет проблем с роумингом. У него нет стандартного ЧНН, который мы привыкли наблюдать в традиционных сетях сотовой связи (пики в 11 часов и в районе 6 вечера). Плюс определенные праздничные дни, когда технические службы, как правило, "стоят на ушах" и пытаются как-то справиться с этим трафиком. У трафика M2M таких ЧНН нет.

С другой стороны этот трафик имеет несравнимо низкое ARPU - в 3, в 4 раза ниже, чем существующее. То есть для оператора связи, чтобы набрать достаточно большой объем доходов, нужно набрать достаточно много таких абонентов, причем с низким ARPU.

Если мы посмотрим на структуру рынка VAS в сетях LTE, то я бы очень аккуратно относилась к прогнозам. Почему? Потому что многие прогнозы не учитывают проблему покрытия. Еще раз. Мобильные сети – это все же, в первую очередь, обеспечение покрытия. Мы вчера только говорили, что можно будет VoIP «запихнуть» в сеть передачи данных. Можно. Емкость сети позволит «проглотить» этот трафик. Но только абонент не сможет пользоваться услугой, поскольку недостаточна будет площадь покрытия.

Сети 2G 10 лет строились чтобы обеспечить то комфортное покрытие, которое есть на сегодяншний день. Нужно понимать, что для того, чтобы сеть 4G достигла такого же уровня качества покрытия, требуется примерно такой же промежуток времени.

LTE, в этом случае, будет собирать доходы со всех возможных рынков, включая соседние, например, рынок фиксированного ШПД, поскольку его проникновение на сегодняшний день в России достаточно низкое. – 43%, так что здесь есть возможность для органического роста.

А география ШПД-подключений за 2011 год свидетельствует в пользу того, что операторам следует работать в регионах.

Несколько слов про бизнес-модели.

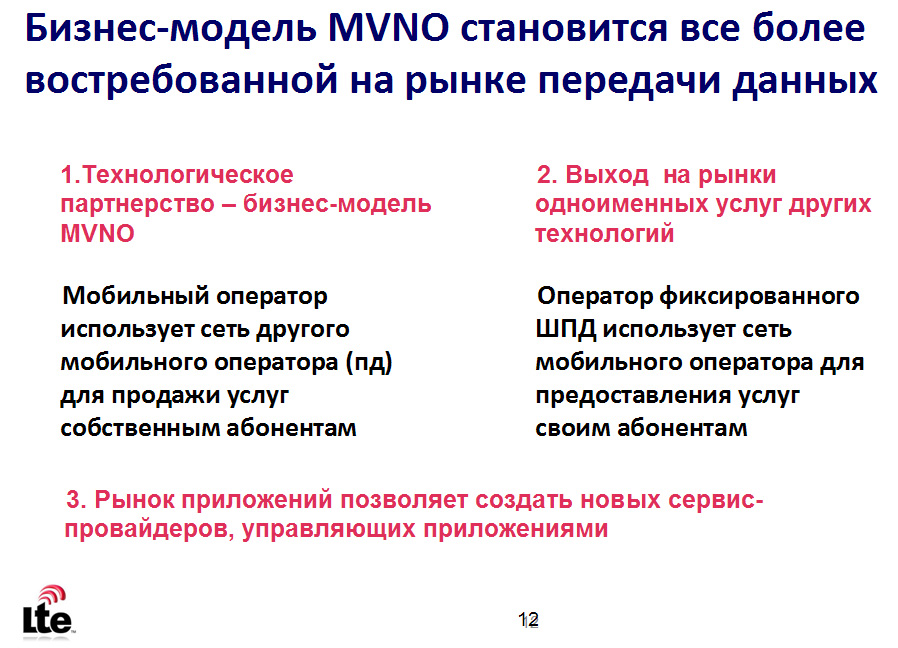

В последние два года много говорили про модели MVNO. И если еще два года назад – это были MVNO в области телефонной связи, организованной операторами, то в последние годы мы видим, что MVNO-проекты организуются на сети передачи данных.

Технологическое партнерство – модель организации партнерства двух операторов мобильной связи. Пример: МегаФон-Скартел. С другой стороны, фиксированные операторы объединяются с мобильными операторами.

Напрмер, бывший Центртелеком теперь в Ростелеком, продает своим абонентам фиксированной связи услуги мобильной связи.

Следующий – рынок приложений. Рынок более высокого уровня с точки зрения 7-уровневой модели, позволяет создавать новых сервис-провайдеров, которые также, возможно, будут работать по модели MVNO.

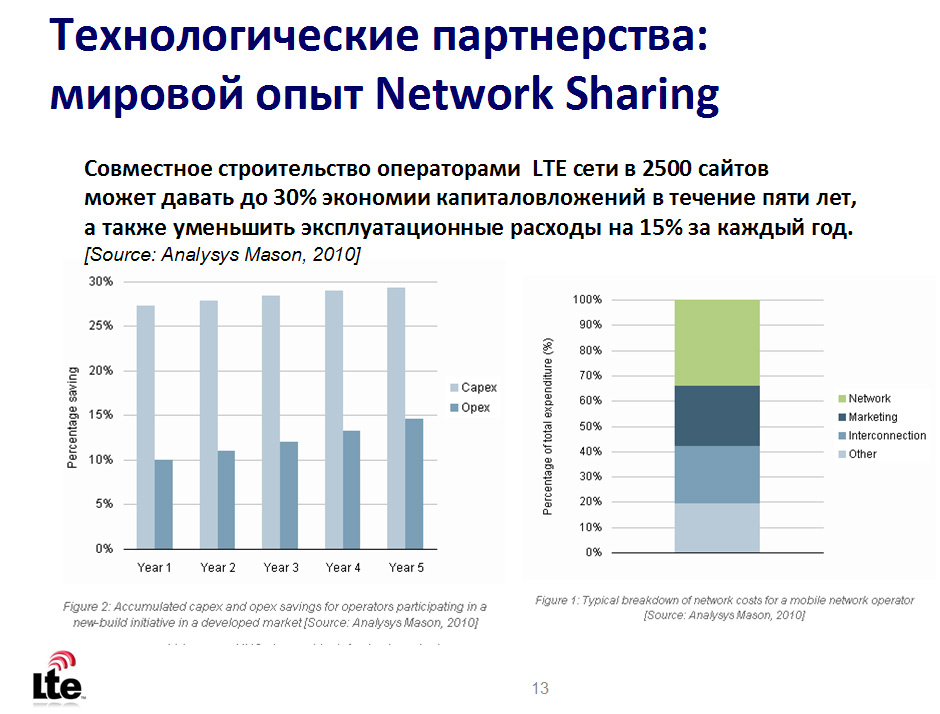

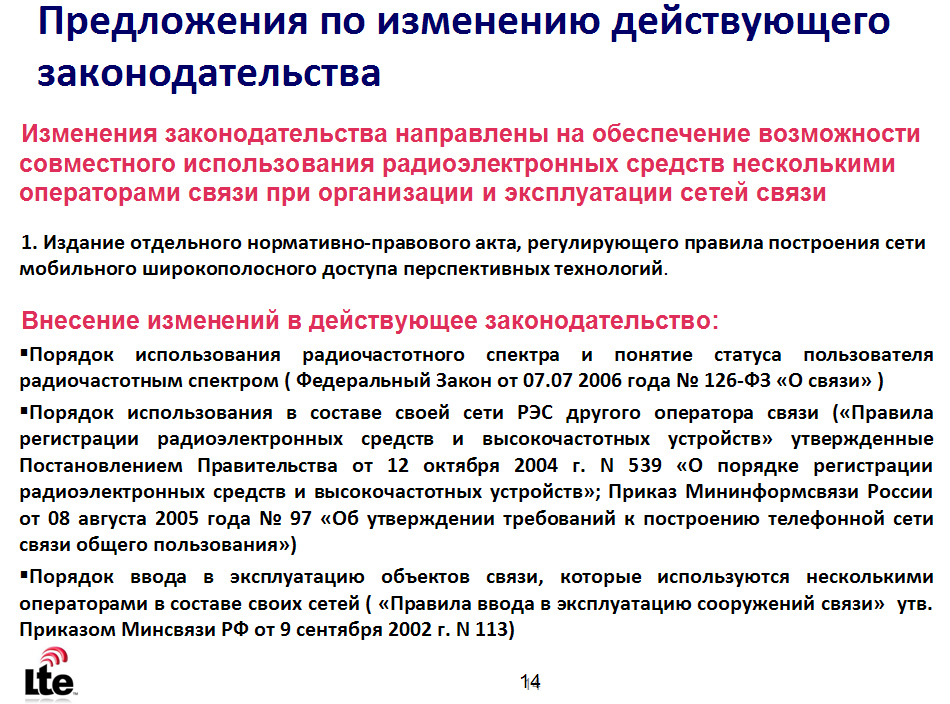

Сегодня мы много говорили об экономике. В частности, о том, что экономика в сетях 4G будет абсолютно не такая, как в сетях 2G и 3G. И операторы, именно из-за недостатка той выручки, которую необходима, чтобы «отбить» денежные затраты на строительство сетей, вынуждены будут идти на технологическое партнерство, в том числе, на infrastructure sharing. Причем не только на уровне транспортных сетей и базовых станций, но и на уровне радиоинтерфейса, поскольку это будет экономически необходимо.

И для этого уже идут разработки законодательства для того, чтобы это можно было осуществить.

Спасибо за внимание!

(аплодисменты)

© Алексей Бойко, Сообщество 4G,

Публикации по теме:

07.05. [Новости компаний] Конспекты: Дмитрий Лаконцев, Иртея – в наших планах произвести в 2025 году 1.5 тысячи БС. Или более / MForum.ru

17.12. [Новости компаний] Конспекты: Дмитрий Лаконцев, Сколтех, "Отечественная экосистема OpenRAN" / MForum.ru

16.12. [Новости компаний] Конспекты: Алексей Маслянкин, МТС, "Стратегия Open RAN" / MForum.ru

13.12. [Новости компаний] Конспекты: Инесса Галактионова, МТС - встреча 10.12.2021. Часть 1 / MForum.ru

29.10. [Новости компаний] Конспекты: Анатолий Ильяич, Ericsson: "5G для критически важных сетей национального масштаба" / MForum.ru

Гульнара Хасьянова, исполнительный директор "Союз операторов связи ЛТЕ", "Возможности и условия развития сетей LTE в России"

Россия имеет особенности по-сравнению с рядом зарубежных стран. Например, если говорить о протяженности территории, плотности населения. Поэтому многие бизнес-модели, многие прогнозы, которые печатаются во всем мире, включая прогнозы мировых аналитиков, в России зачастую не исполняются. Так что у нас уникальность присутствует в бизнес-модели. Об этом хотелось бы поговорить.

Действительно, сегодня много говорили о том, что LTE приветствуется и быстро развивается во многих странах. +50% новых проектов LTE к числу проектов прошлого года.

Операторов сегодня можно разделить на три группы. Первые очень активно внедряют LTE, уже дошли до степени коммерческой эксплуатации, могут рассказать о своем опыте. Есть операторы, которые пока только в опытную эксплуатацию свои сети сдали. И есть те, кто пока так или иначе "приценивается" к LTE, наблюдая за тем, как первые операторы набивают себе шишки. А они пойдут по уже проторенной дорожке. То есть у каждого оператора есть своя стратегия выхода на LTE.

, редактор MForum.ru

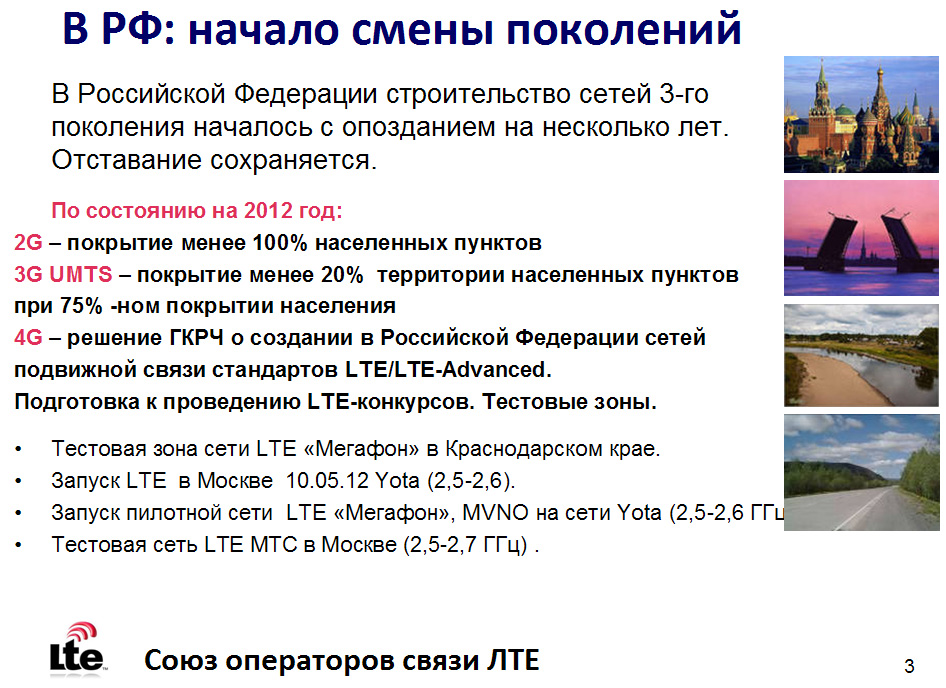

Между тем, следует отметить, что и строительство сетей 3G в России пока что не окупилось. Почему?

Мы живем в эпоху смены поколений сетей связи в России. Если вспомнить, как строились в России сети второго поколения, то для их развертывания использовалось два диапазона частот. Диапазон 900 МГц для обеспечения покрытия и 1800-й диапазон – для емкости. И даже использование этих двух диапазонов на сегодняшний день, к сожалению, не позволяет констатировать, что у нас 100% населенных пунктов покрыто сетями второго поколения. Кроме того, вы знаете, что у нас не все даже федеральные трассы покрыты сетями 2G/GSM, не говоря уже об их «ответвлениях».

Несколько лет назад у нас активно развивались сети 3G. Вы помните, что для сетей 3G у нас использовалась только одна частота – 2.1 ГГц. То есть в 3G у нас не было частоты, которая бы позволила организовать покрытие. У нас была частота, подходящая для работы в крупных населенных пунктах, для того, чтобы обеспечить емкость сети.

Какой результат мы имеем на сегодняшний день?

Больше 52 млн пользователей услуг мобильного интернета в Российской Федерации. Операторы «большой тройки» рапортуют о том, что порядка 75% населения РФ находятся в зоне покрытия сетей 3G. Но если «перевести» эти цифры в термины числа населенных пунктов, в процентное соотношение населенных пунктов, которые находятся вне зоны покрытия 3G, то, к сожалению, мы с вами увидим цифру, не превышающую 15%. Не более 15% населенных пунктов РФ, в которых проживает 75% населения у нас покрыто сетями 3G.

Более того, 52 млн пользователей за прошлый, 2011-й год, обеспечили доходы порядка 70 млрд рублей на весь рынок (прим АБ: по 112 рублей на абонента в месяц). Задумайтесь! 70 млрд рублей получили все операторы сотовой связи 3G за услугу мобильного интернета, мобильной передачи данных.

При этом мы знаем, что по официальной статистике, которую операторы «большой тройки» декларируют рынку, в течение последних нескольких лет, последние 3-4 года каждый из операторов «большой тройки» в основном капиталовложения делал в развитие сетей 3G. И это немалые деньги – порядка US$2 млрд на каждого оператора в год. А на выходе - 70 млрд рублей (~US$2.5) на всех операторов 3G за 2011 год. То есть говорить об окупаемости сетей 3G на сегодняшний день не приходится.

И та бизнес модель, которая работала в других странах, на сегодняшний день, мы можем сказать, что она в РФ не сыграла.

Почему? Проблема – в частотном ресурсе!

Поэтому очень важно было, когда рассматривался вопрос – на каких частотах развивать сеть LTE в России, «Консорциум 4G» в своих исследованиях показывал, что нельзя идти своим отдельным путем, нужно следовать мировому тренду и выбирать именно те частоты, которые 3GPP определила для развития сетей LTE. Более того, нужно смотреть опыт операторов, которые уже работают на этих частотах. Потому что если мы выбираем те же самые частоты, что и мировое сообщество, мы получаем стандартные мировые цены на сетевое оборудование, которое мы закупаем за рубежом. Во-вторых, абоненты получают нормальное терминальное оборудование по нормальным ценам. И третий немаловажный пункт, а может быть он и более важный – мы сможем обеспечить абонентам международный роуминг.

Эпохальное решение ГКРЧ от 8 сентября 2011 года. Уже сегодня мы видим, что несколько операторов подготовили к запуску тестовые сети. А один из операторов, Yota (Скартел), заменив абонентские терминалы, уже объявил, что сети в Москве, Новосибирске, Краснодаре, Сочи предоставляют услуги LTE пользователям.

, редактор MForum.ru

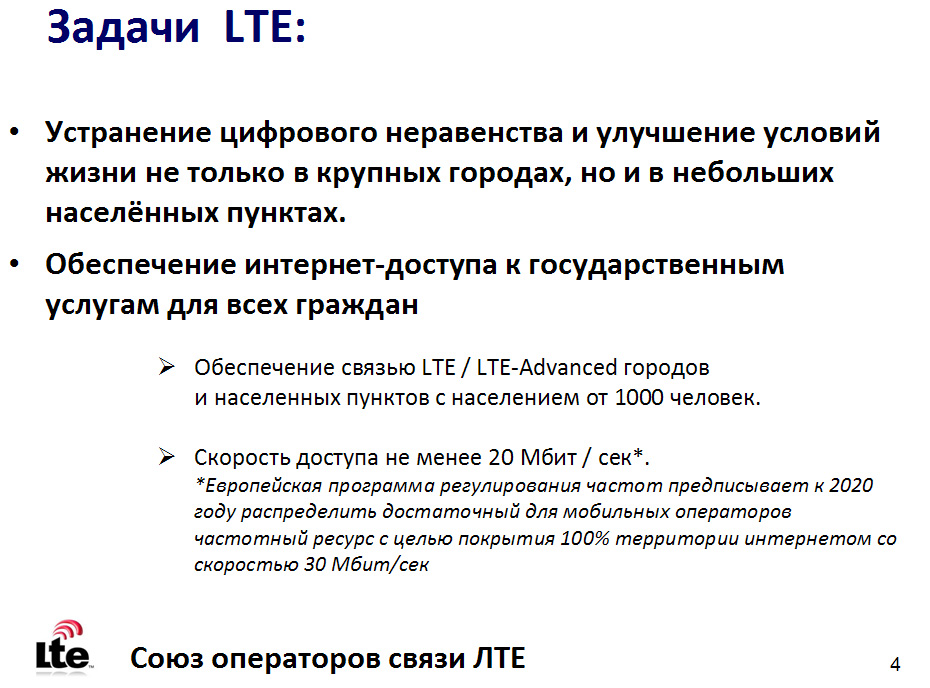

Какие задачи может решать LTE, как технология?

Если посмотреть зарубежный опыт, то европейская программа регулирования частот предписывала распределить диапазон частот для мобильных операторов с тем, чтобы они а) покрыли все территорию населенных пунктов страны, б) обеспечили скорость мобильной передачи данных около 30 Мбит/с.

Исходя из этого, строились прогнозы по покрытию, строились прогнозы по ширине канала, который будет использоваться для сети LTE.

По докладу исполняющего обязанности министра связи и массовых коммуникаций Щеголева Игоря Олеговича, буквально день назад на Коллегии он выступал с отчетным докладом, он говорил о том, что министерство в своих прогнозах опирается на задачу обеспечения покрытия населенных пунктов, с тем, чтобы можно было обеспечить скорость не ниже 20 Мбит/с в городах и не ниже 10 Мбит/с в сельской местности.

То есть от нашего регулятора мы получили задачу, с одной стороны, более простую, потому что, чем меньше скорость, чем меньше покрытие, тем меньше проблем нужно решать. С другой стороны, учитывая наши гигантские расстояния, учитывая опыт 3G, можно сказать, что задача совершенно не из легких. Чтобы ее решить, операторам связи придется очень и очень поработать.

, редактор MForum.ru

Почему?

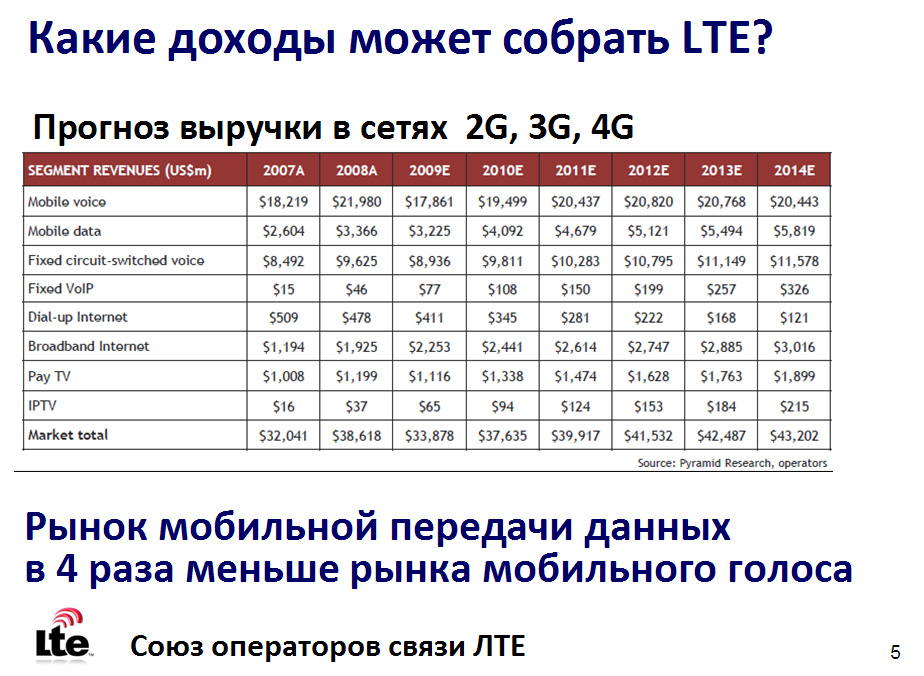

В конечном итоге все определяется рынком и экономикой. Какие доходы, в принципе, может собрать сеть LTE в Российской Федерации. Здесь представлен прогноз развития российского рынка телекоммуникаций на ближайшие несколько лет. Если посмотреть 2011 год и результат прогноза по мобильной передаче данных, мы уже сейчас выглядим хуже того прогноза, который был дан год назад. Вместо US$4.7 млрд, мы заработали значительно меньше на услугах мобильной передачи данных на сетях 3G.

Этот слайд демонстрирует тенденцию. В ближайшие пять лет услуга голосовой связи будет определять рынок РФ. То есть «голос», в его денежном выражении от нас с вами никуда не уйдет. Эта услуга будет определяющей. И основные доходы всего рынка телекоммуникаций России будут обеспечивать доходы от мобильной голосовой связи. То есть, в основном, денежные средства в ближайшие 5 лет будет генерировать не какие-то новые сети, а построенные нами сети ВТОРОГО поколения!

Если взглянуть на строчку ниже – это строка услуг мобильной передачи данных. Главная услуга в сетях и 3G и 4G/LTE. Прогноз в этой строке интересен даже не сам по себе, а в соотношении к прогнозу развития рынка передачи голоса. Он в 4 раза ниже по деньгам, чем рынок голосовой мобильной связи.

То есть мы с вами должны будем развернуть сети 4G/LTE такие, чтобы их покрытие приблизилось к покрытию сетей 2G. При этом мы знаем, что число каналов транспортной сети, которое должно подходить к базовой станции 4G, в общем-то, не соизмеримо с общим числом каналов, которые работают на сетях 2G. То есть это дополнительные и весьма существенные затраты. Но при этом все доходы, которые может собрать рынок 4G в 4 раза ниже, чем те доходы, которые мы сейчас собираем на сетях 2G. Кроме того, часть выручки передачи данных у нас будет генерироваться на сетях 3G, которые уже построены и у которых в течение ближайших 4-5 лет покрытие все равно будет лучше, чем в 4G.

Получается интересный парадокс. Все кричат, что нужно запускать LTE и как можно быстрее. Но на что этому LTE жить? На чем зарабатывать? Есть реальная проблема экономики этой технологии. Общество будет от нас с вами требовать возможностей передачи больших объемов информации. И если посмотреть прогнозы Cisco, то трафик в сетях 3G растет практически лавинообразно.

, редактор MForum.ru

Наши операторы «большой тройки» также показывают стабильный существенный рост трафика в сетях 3G, но не показывают аналогичного роста доходов в этом сегменте. Почему? Этому опять-таки есть две причины. Первая причина банально вновь кроется в частотном ресурсе. Если были частоты только «высокие», то есть 2.1 ГГц, операторы связи банально не могли обеспечить покрытие по стране. Не могли обеспечить такие качества услуги, как мобильность и, в свое время, роуминг. Плюс к этому, терминальные устройства были дорогими.

Поэтому операторы пошли по пути достаточно простому. Если ты не можешь продать услугу, как мобильную, ее можно продать, как аналог услуги фиксированного ШПД. Так Россия эпохально пошла по пути, когда услуга мобильного ШПД внедряется на уровне и по модели фиксированного ШПД.

Есть две стратегии тарифной политики в мобильном ШПД. Первая, это когда мобильная передача данных продается дороже, чем фиксированная передача данных. В этом случае не применяются какие-либо квазибезлимитные тарифные планы. Услуга значительно дороже, чем услуга фиксированной передачи данных. В нашем случае, еще год назад минсвязи объявило, что среднее ARPU передачи данных в России составляет 500 рублей. И если посмотреть отчеты той же «большой тройки», можно по итогам прошлого года наблюдать, что ARPU мобильного ШПД также составляло порядка 500 рублей.

Уже пройдена грань, которая в деньгах отделяла ARPU фиксированного и мобильного бизнеса. Конечно, объемы качаемого трафика в сетях фиксированного и мобильного доступа несопоставимы. Тем не менее, абоненты, пользуясь достаточно комфортными скоростями доступа практически ежемесячно увеличивают потребление. И если бы мы послушали отчеты Yota, то увидели бы, что объем потребления данных на абонента в мобильных сетях стремится к объему потребления в сети фиксированного доступа.

Таким образом, необходимость перехода к сетям 4G/LTE диктуется не столько появлением феерических новых доходов, сколько невозможностью сети пропустить тот огромный объем трафика, который требует рынок.

С другой стороны, у нас с вами есть тарифная политика, которую мы выбрали вместе с «фиксированной моделью».

, редактор MForum.ru

Нельзя сказать, что в этом случае не будет абсолютно новых рынков, откуда можно будет с помощью LTE черпать доходы. Уже было упомянуто, что одним из новых источников доходов в сетях LTE будет M2M, то есть рынок межмашинного обмена. Сейчас этот рынок в России только-только зарождается. Но уже сейчас видно, что он развивается очень высокими темпами. Конечно пока что операторы и под микроскопом не могут разглядеть этот трафик. Абоненты – физические лица иногда генерят достаточно большой объем трафика и 20% абонентов могут генерировать до 60-80% всего трафика в сети. «Тяжелые пользователи». Этот рынок только-только начинает развиваться, но он развивается стремительно. И по прогнозам аналитиков, причем я этим прогнозам, как эксперт рынка доверяю, более 10% дохода в 2015 году в сетях LTE будет обеспечиваться именно устройствами M2M. Поэтому я настоятельно рекомендую операторам связи обратить внимание не этот рынок.

, редактор MForum.ru

Особенности этого рынка опять-таки влияют на экономику. Почему? С одной стороны, рынок M2M - это большое спонтанное количество новых абонентов. Причем это абоненты достаточно лояльные. Такой абонент не будет звонить каждый день в службу поддержки и говорить "вот я каждый день проезжаю по МКАД и у меня все время в одном месте рвется связь..." Абонент M2M - это абонент достаточно лояльный к оператору. У него нет проблем с роумингом. У него нет стандартного ЧНН, который мы привыкли наблюдать в традиционных сетях сотовой связи (пики в 11 часов и в районе 6 вечера). Плюс определенные праздничные дни, когда технические службы, как правило, "стоят на ушах" и пытаются как-то справиться с этим трафиком. У трафика M2M таких ЧНН нет.

С другой стороны этот трафик имеет несравнимо низкое ARPU - в 3, в 4 раза ниже, чем существующее. То есть для оператора связи, чтобы набрать достаточно большой объем доходов, нужно набрать достаточно много таких абонентов, причем с низким ARPU.

, редактор MForum.ru

Если мы посмотрим на структуру рынка VAS в сетях LTE, то я бы очень аккуратно относилась к прогнозам. Почему? Потому что многие прогнозы не учитывают проблему покрытия. Еще раз. Мобильные сети – это все же, в первую очередь, обеспечение покрытия. Мы вчера только говорили, что можно будет VoIP «запихнуть» в сеть передачи данных. Можно. Емкость сети позволит «проглотить» этот трафик. Но только абонент не сможет пользоваться услугой, поскольку недостаточна будет площадь покрытия.

Сети 2G 10 лет строились чтобы обеспечить то комфортное покрытие, которое есть на сегодяншний день. Нужно понимать, что для того, чтобы сеть 4G достигла такого же уровня качества покрытия, требуется примерно такой же промежуток времени.

, редактор MForum.ru

LTE, в этом случае, будет собирать доходы со всех возможных рынков, включая соседние, например, рынок фиксированного ШПД, поскольку его проникновение на сегодняшний день в России достаточно низкое. – 43%, так что здесь есть возможность для органического роста.

, редактор MForum.ru

А география ШПД-подключений за 2011 год свидетельствует в пользу того, что операторам следует работать в регионах.

, редактор MForum.ru

Несколько слов про бизнес-модели.

В последние два года много говорили про модели MVNO. И если еще два года назад – это были MVNO в области телефонной связи, организованной операторами, то в последние годы мы видим, что MVNO-проекты организуются на сети передачи данных.

Технологическое партнерство – модель организации партнерства двух операторов мобильной связи. Пример: МегаФон-Скартел. С другой стороны, фиксированные операторы объединяются с мобильными операторами.

Напрмер, бывший Центртелеком теперь в Ростелеком, продает своим абонентам фиксированной связи услуги мобильной связи.

Следующий – рынок приложений. Рынок более высокого уровня с точки зрения 7-уровневой модели, позволяет создавать новых сервис-провайдеров, которые также, возможно, будут работать по модели MVNO.

, редактор MForum.ru

Сегодня мы много говорили об экономике. В частности, о том, что экономика в сетях 4G будет абсолютно не такая, как в сетях 2G и 3G. И операторы, именно из-за недостатка той выручки, которую необходима, чтобы «отбить» денежные затраты на строительство сетей, вынуждены будут идти на технологическое партнерство, в том числе, на infrastructure sharing. Причем не только на уровне транспортных сетей и базовых станций, но и на уровне радиоинтерфейса, поскольку это будет экономически необходимо.

, редактор MForum.ru

И для этого уже идут разработки законодательства для того, чтобы это можно было осуществить.

Спасибо за внимание!

(аплодисменты)

, редактор MForum.ru

24.10. [Новинки] Анонсы: Redmi K90 – новый «доступный флагман» представлен в Китае / MForum.ru

24.10. [Новинки] Анонсы: Redmi K90 Pro Max на базе Snapdragon 8 Elite Gen 5 представлен официально / MForum.ru

23.10. [Новинки] Анонсы: Nubia Z80 Ultra с новой 35 мм камерой представлен официально / MForum.ru

22.10. [Новинки] Анонсы: Realme GT8 представлен официально / MForum.ru

22.10. [Новинки] Анонсы: Realme GT8 Pro – смартфон со сменным обрамлением камер и топовыми характеристиками / MForum.ru

21.10. [Новинки] Анонсы: В Китае представлен планшет iQOO Pad 5e / MForum.ru

21.10. [Новинки] Анонсы: Флагманский смартфон iQOO 15 с Snapdragon 8 Elite Gen 5 представлен официально / MForum.ru

20.10. [Новинки] Анонсы: Планшет Oppo Pad 5 и смарт-часы Watch S представлены официально / MForum.ru

20.10. [Новинки] Анонсы: Представлены Oppo Find X9 и X9 Pro на базе чипсета Dimensity 9500 / MForum.ru

20.10. [Новинки] Анонсы: Складной смартфон Huawei Nova Flip S представлен официально / MForum.ru

17.10. [Новинки] Анонсы: Роскошный смартфон Vertu Agent Q можно будет купить только в одном магазине / MForum.ru

16.10. [Новинки] Анонсы: Honor официально представила Magic 8 и Magic 8 Pro / MForum.ru

16.10. [Новинки] Анонсы: Honor Watch 5 Pro представлены официально / MForum.ru

16.10. [Новинки] Анонсы: Honor MagicPad3 Pro 13.3 представлен официально / MForum.ru

16.10. [Новинки] Анонсы: «Новый» Moto G100 с аккумулятором 7000 мАч представлен официально / MForum.ru

15.10. [Новинки] Анонсы: Vivo TWS 5 – флагманские наушники с 11 мм динамиками и Hi-Fi версией / MForum.ru

15.10. [Новинки] Анонсы: Vivo Watch GT 2 с ярким дисплеем и eSIM представлены официально / MForum.ru

14.10. [Новинки] Анонсы: Планшет Vivo Pad 5e представлен официально / MForum.ru

14.10. [Новинки] Анонсы: Vivo X300 и X300 Pro с 200 Мп камерами представлены официально / MForum.ru

14.10. [Новинки] ![]() Анонсы: Характеристики Honor Magic 8 Pro раскрыты до анонса / MForum.ru

Анонсы: Характеристики Honor Magic 8 Pro раскрыты до анонса / MForum.ru

© 2003-2014, Мобильный форум

Адрес редакции:

, 1 место")